某建设项目建设期1年,运营期6年。项目投产第一年可获得当地政府补贴收入100万元。项目建设的其他基本数据如下:

1.项目建设投资估算1000万元,预计全部形成固定资产(包含可抵扣固定资产进项税额100万元),固定资产使用10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。投产当年需要投入运营期流动资金200万元。

2.正常年份营业收入为702万元(其中销项税额为102万元),经营成本为380万元(其中进项税额为50万元);税金附加按应纳增值税的10%计算,所得税税率为25%;行业所得税后基准收益率为10%,基准投资回收期为6年,企业投资者期望的最低可接受所得税后收益率为15%。

3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%:以后各年均达到设计生产能力。

4.运营第4年,需要花费50万元(无可抵扣进项税额)更新设备配件,维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

编制拟建项目投资现金流量表。

计算项目的静态投资回收期、财务净现值和财务内部收益率。

评价项目的财务可行性。

若该项目的初步融资方案为:贷款400万元用于建设投资,贷款年利率为10%,还款方式为运营期前3年等额还本,利息照付。剩余建设投资及流动资金来源于项目资本金。试编制拟建项目的资本金现金流量表,并根据该表计算项目的资本金财务内部收益率,评价项目资本金盈利能力和融资方案下的财务可行性。

某工厂生产某种型号的专用小型施工机械,年总销售收入B=(300Q-0.03Q2)元,总固定成本Cƒ=180000元,总可变成本CV=(100Q-0.01Q2)元,其总成本C=(180000+100Q-0.01Q2)元。

试进行盈亏平衡点分析。

某建筑工地需抽除积水以保证施工顺利进行,现有以下两个方案可供选择。

方案A:新建一条动力线,需购置一台2.5kW电动机并线运行,其投资为1400元,第4年末残值为200元。电动机每小时运行成本为0.84元,每年预计维修费为120元.因设备完全自动化不需专人管理。

方案B:购置一台3.68kW柴油机,其购置费为550元,使用寿命为4年,设备无残值。柴油机运行每小时燃料费为0.42元,平均每小时维护费为0.15元,每小时的人工成本为0.8元。

若寿命均为4年,基准折现率为10%,试比较两个方案的优劣。

某平原微丘区高速公路分离式隧道工程,双向四车道,隧道长度1400m(含明洞120m),单洞隧道宽度13m,管棚设计工程量为80m,隧道围岩为V级围岩,隧道路面不计。

请根据上述资料列出该隧道工程编制投资估算所涉及的相关指标的名称、单位、代号、数量等内容,并填入表格中,需要时应列式计算或文字说明。

计算隧道工程的设备费用。

某建设项目的工程费用与工程建设其他费用的估算额为52180万元,预备费为5000万元,建设期3年。各年的投资比例是:第一年20%,第二年55%,第三年25%。

该项目固定资产投资来源为自有资金和贷款。贷款本金为40000万元(其中外汇贷款为2300万美元),贷款按年度投资比例发放。贷款的人民币部分年利率为6%(按季计息);贷款的外汇部分年利率为8%(按年计息),外汇牌价为1美元兑换6.6元人民币。

估算建设期贷款利息。

估算拟建项目的总投资。

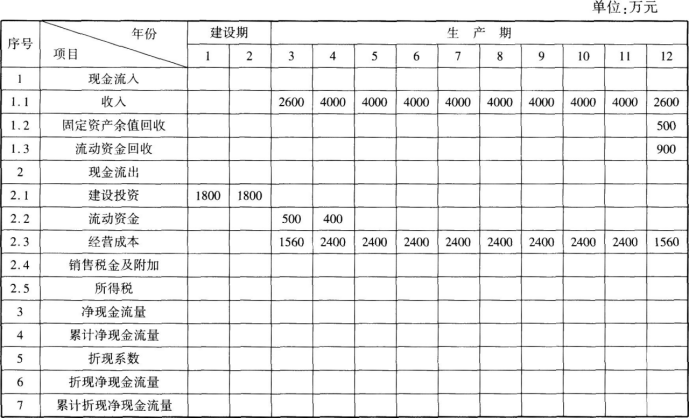

某企业拟投资兴建一水泥加工厂。预计该项目的生命周期为12年,其中:建设期为2年,生产期为10年。项目投资的现金流量数据如下表所示。根据国家规定,全部数据均按发生在各年年末计算。项目的折现率按照银行贷款年利率9%计算,按季计息。项目的基准投资回收期Pc=9年。

分别按6%、33%的税率计算运营期内每年的销售税金及附加和所得税(生产期第一年和最后一年的年总成本为2400万元,其余各年总成本均为3600万元)。

计算现金流入量、现金流出量和净现金流量、累计净现金流量。

计算年实际利率、每年折现系数、折现净现金流量、累计折现净现金流量。

计算该项目的静态、动态投资回收期。

根据计算结果,评价该项目的可行性。

说明:仅要求对年实际利率和静态、动态投资回收期列式计算,其余均直接在表中计算。

某建筑工地需抽除积水以保证施工顺利进行,现有两个方案可供选择。

方案A:新建一条动力线,需购置一台2.5kW电动机并线运行,其投资为1500元,第5年末残值为150元。电动机每小时运行成本为0.84元,每年预计维修费用为120元,因设备完全自动化无需专人管理。

方案B:购置一台3.68kW柴油机,其购置费为550元,使用寿命为5年,设备无残值。柴油机运行每小时燃料费为0.45元,平均每小时维护费用为0.18元,每小时的人工成本为0.9元。

若寿命均为5年,基准折现率为10%,试比较两个方案的优劣,并画出成本函数曲线。已知:(A/P,10%,5)=0.2639,(A/F,10%,5)=0.1638。