【背景资料】

某建设项目的工程费用与工程建设其他费的估算额为52180万元,预备费为5000万元,建设期3年。3年的投资比例是:第1年20%,第2年55%,第3年25%,第4年投产。

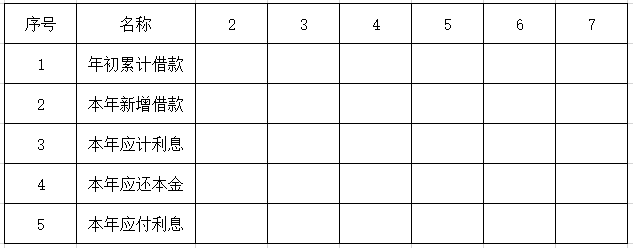

该项目建设投资来源为自有资金和贷款。贷款的总额为40000万元,其中外汇贷款为2300万美元,贷款按年度投资比例发放。外汇牌价为1美元兑换8.3元人民币。贷款的人民币部分从中国建设银行获得,年利率为12.48%(按季计息)。贷款的外汇部分从中国银行获得,年利率为8%(按年计息)。

建设项目达到设计生产能力后,全厂定员为1100人,工资和福利费按照每人每年7200元估算。每年其他费用为860万元(其中:其他制造费用为660万元,其他营业费用为0)。年外购原材料、燃料费估算为19200万元。年经营成本为21000万元,年销售收入33000万元,年修理费占年经营成本10%。年预付账款为800万元;年预收账款为1200万元。各项流动资金最低周转天数分别为:应收账款30天,现金40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。

估算建设期贷款利息。

用分项详细估算法估算拟建项目的流动资金。

估算拟建项目的总投资。

某拟建砖混结构住宅工程,建筑面积3420.00m2,结构形式与已建成的某工程相同,只有外墙保温贴面不同,其他部分均较为接近。类似工程外墙为珍珠岩板保温、水泥砂浆抹面,每平方米建筑面积消耗量分别为:0.044m3、0.842m2,现行价格分别为珍珠岩板153.1元/m3、水泥砂浆8.95元/m2;拟建工程外墙为加气混凝土保温、外贴釉面砖,每平方米建筑面积消耗量分别为:0.08m3、0.82m2,加气混凝土现行价格185.48元/m3,贴釉面砖现行价格49.75元/m2。类似工程单方造价588元/m2,其中,人工费、材料费、机械费、措施费、间接费及其他费用占单方造价比例,分别为:11%、62%、6%、9%和12%,拟建工程与类似工程预算造价在这几方面的差异系数分别为:2.01、1.06、1.92、1.02和0.87,拟建工程除直接工程费以外费用的综合取费为20%。

应用类似工程预算法确定拟建工程的单位工程概算造价。

若类似工程预算中,每平方米建筑面积主要资源消耗为: 人工消耗5.08工日,钢材23.8kg,水泥205kg,原木0.05m3,铝合金门窗0.24m2,其他材料费为主材费45%,机械费占直接工程费8%,拟建工程主要资源的现行市场价分别为:人工20.31元/工日,钢材3.1元/kg,水泥0.35元/kg,原木1400元/m3,铝合金门窗平均350元/m2。试应用概算指标法,确定拟建工程的单位工程概算造价。

(计算结果保留两位小数。)

某工业引进项目,基础数据如下:

1.项目建设前期为1年,建设期为2年,该项目的实施计划为:第一年完成项目的全部投资40%,第二年完成60%,第三年项目投产并且达到100%设计生产能力,预计年产量为3000万吨。

2.全套设备拟从国外进口,重量1850吨,装运港船上交货价为460万美元,国际运费标准为330美元/吨,海上运输保险费率为0.267%,中国银行费率为0.45%,外贸手续费率为1.7%,关税税率为22%,增值税税率为13%,美元对人民币的银行牌价为1:6.83,设备的国内运杂费率为2.3%。

3.根据已建同类项目统计情况,一般建筑工程占设备购置投资的27.6%,安装工程占设备购置投资的10%,工程建设其他费用占设备购置投资的7.7%,以上三项的综合调整系数分别为:1.23,1.15,1.08。

4.本项目固定资产投资中有2000万元来自银行贷款,其余为自有资金,且不论借款还是自有资金均按计划比例投入。根据借款协议,贷款年利率按10%计算,按季计息。基本预备费费率10%,预计建设期物价年平均上涨率为6%。

5.根据已建成同类项目资料,每万吨产品占用流动资金为1.3万元。

计算项目设备购置投资。

估算项目固定资产投资额。

试用扩大指标法估算流动资金。

估算该项目的总投资。

(计算结果保留小数点后两位)

某公司拟投资新建一个工业项目,投资估算到开工的时间按一年考虑,预计从项目建设开始计算期10年,项目建设期3年,投产当年达到设计生产能力。其他基础数据如下:

1.主要生产项目5200万元。其中:建筑工程费2850万元,设备购置费1670万元,安装工程费680万元。

2.辅助生产项目2900万元。其中:建筑工程费1250万元,设备购置费900万元,安装工程费750万元。

3.公用工程1700万元。其中:建筑工程费1040万元,设备购置费550万元,安装工程费110万元。

4.环保工程930万元。其中:建筑工程费450万元,设备购置费390万元,安装工程费90万元。

5.工程建设其他费用210万元。

6.基本预备费为工程费用与工程建设其他费用合计的15%,预计建设期物价年平均上涨率为6%。

7.项目建设资金来源为自有资金和贷款。建设期内贷款总额为5000万元,贷款年利率为6%(按月计息),还款方式为运营期前4年等额还本。贷款在建设期内按项目的建设进度投入,即第一年投入30%,第二年投入50%,第三年投入20%。预计项目建设投资将全部形成固定资产,使用年限10年,残值率为3%,按直线法计提折旧。

8.预计项目投产后定员1200人,每人每年工资和福利费6000元。每年的其他费用530万元(其中其他制造费用400万元)。年外购原材料、燃料动力费为6500万元。年修理费为700万元。年经营成本为8300万元。各项流动资金的最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。所需流动资金全部以贷款方式筹集,拟在运营期第1年贷入60%,第2年贷入40%,流动资金贷款年利率为3%(按年计息),还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

完成该项目固定资产投资估算表。

列式计算基本预备费、价差预备费。

列式计算建设期贷款利息。

用分项详细估算法估算建设项目的流动资金,并估算该项目的总投资。

编制该项目的总成本费用估算表。

(表内数字一律取整数,其他结果保留2位小数)

某企业拟投资建设一项生产性项目,各项基础数据如下:

1. 项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为4%,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

编制借款还本付息计划表。

列式计算运营期各年的总成本费用。

编制该项目资本金现金流量表。

1.某项目建设期为3年,生产期为9年。项目建设投资(含工程费、其他费用、预备费用)4300万元。预计形成其他资产450万元,其余全部形成固定资产。

2.建设期第1年投入建设资金的50%,第2年投入30%,第3年投入20%,其中每年投资的40%为自有资金,60%由银行贷款,贷款年利率为7%,建设期只计息不还款。建设单位与银行约定:建设期借款从生产期开始的6年间,按照每年等额本金偿还法进行偿还。

3.生产期第1年投入流动资金270万元,为自有资金;第2年投入流动资金230万元,为银行借款,借款利率为3%。流动资金在计算期末全部回收。

4.固定资产折旧年限为10年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产余值;其他资产在生产期内平均摊销,不计残值。

5.投产第2年,当地政府拨付220万元扶持企业进行技术开发。预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为245万元,不含税营业收入在计算期第4年为3200万元,第5~12年正常年份均为3720万元。假定增值税税率为13%,增值税附加综合税率为增值税的10%,所得税税率为25%,行业平均总投资收益率为7.8%,行业净利润率参考值为10%。

6.按照董事会事先约定,生产期按照每年15%的比例提取应付各投资方股利,亏损年份不计取。

列式计算项目计算期第4年初的累计借款。

编制项目借款还本付息计划表。

列式计算固定资产年折旧费、其他资产年摊销费。

编制项目总成本费用估算表、利润与利润分配表。

列式计算项目总投资收益率、资本金净利润率,并评价本项目是否可行。

(计算结果保留2位小数)

某企业投资建设一个工业项目,该项目可行性研究报告中的相关资料和基础数据如下:

1.项目工程费用为2000万元,工程建设其他费用为500万元(其中无形资产费用为200万元),基本预备费费率为8%,预计未来3年的年均投资价格上涨率为5%。

2.项目建设前期年限为1年,建设期为2年,生产运营期为8年。

3.项目建设期第1年完成项目静态投资的40%,第2年完成静态投资的60%,项目生产运营期第1年投入流动资金240万元。

4.项目的建设投资、流动资金均由资本金投入。

5.除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

6.项目正常年份的产品设计生产能力为10000件/年,正常年份年不含税总成本费用为950万元,其中,项目单位产品的可变成本为550元,其余为固定成本。项目产品预计不含税售价为1400元/件,企业适用的所得税税率为25%。

7.项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。

分别列式计算项目建设期第1年、第2年价差预备费和项目建设投资。

分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

分别列式计算项目正常年份的产量盈亏平衡点。

某建设项目计算期10年,其中建设期2年,第3年投产,第4年开始达到实际生产能力。建设投资2800万元,第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况,建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目建设投资加建设期利息中的85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,预计净残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。

编制项目借款还本付息计划表,列式计算固定资产年折旧额及无形资产摊销额。

计算期末固定资产余值。

计算第3年、第8年的总成本费用。

项目的建设投资、产品价格和年经营成本在初始值的基础上分别变动±5%、±10%、±15%时对应的财务净现值的计算结果见表1-9。根据该表的数据列式计算各因素的敏感度系数,并对3个因素的敏感性进行排序。

根据表1-9中的数据绘制单因素敏感性分析图。

(计算结果保留三位小数)

某建设项目建设期2年,运营期6年。

1.项目建设投资2400万元,第1年投入1000万元,全部为自有资金,第2年投入1400万元,其中1000万元为银行贷款,贷款年利率为6%,贷款偿还方式为:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、利息照付方式偿还。

2.项目建设投资中预计形成无形资产420万元,其余形成固定资产。固定资产使用年限为10年,预计净残值率为5%,按直线法折旧。无形资产在运营期6年中,均匀摊入成本。

3.建设项目达到设计能力后,全厂定员为500人,工资和福利费按照每人每年2万元估算。年其他费用为300万元,年其他材料费用为160万元,年其他制造费用为100万元。年外购原材料、燃料估算为2700万元。年均经营成本为1700万元,年其他营业费用为300万元,年修理费为240万元,预付账款1513.2万元。各项流动资金最低周转天数分别为:应收账款为30天,预付账款为30天,现金为40天,各项存货均为40天,应付账款为30天。

4.项目流动资金投资全部为自有资金。

5.项目第3年的总成本费用为1500万元,第4年至第8年的总成本费用均为2000万元。

用分项详细估算法估算项目的流动资金。

计算项目各年的建设投资贷款还本付息额,并编制还本付息表,见表1-12。

表1-12项目建设投资贷款还本付息表单位:万元

计算各年固定资产折旧额、无形资产摊销额和经营成本。

背景:由某国某公司引进年产6万吨全套工艺设备和技术的某精密化工项目,在我国某港口城市建设。该项目占地10公顷,绿化覆盖率为30%。建设期2年,总投资11800万元。总投资中引进部分的合同总价682万美元。辅助生产装置、公用工程等均由国内设计配套。引进合同价款的细项如下:

(1)硬件费620万美元;其中工艺设备购置费460万美元,仪表60万美元,电气设备56万美元,特种材料8万美元。

(2)软件费62万美元,其中计算关税的项目有:设计费、非专利技术及技术秘密费用48万美元;不计算关税的有:技术服务及资料费14万美元(不计海关监管手续费)。

人民币兑换美元的外汇牌价均按1美元=6.3元计算。

(3)中国远洋公司的现行海运费率6%,海运保险费率3.5‰,现行外贸手续费率、中国银行财务手续费率、增值税率和关税税率分别按1.5%、5‰、13%、17%计取。

(4)国内供销手续费率0.4%,运输、装卸和包装费率0.1%,采购保管费率1%。

该工程项目总投资应包括哪些内容?

引进项目的引进部分硬、软件从属费用有哪些?应如何计算?

本项目引进部分购置投资的估算价格是多少?

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

2.建设投资来源为资本金和贷款,其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在2年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金,流动资金在计算期末全部回收。

5.项目生产运营期正常年份不含税营业收入为1500万元,经营成本为680万元,其中含可抵扣进项税额75万元。生产运营期第1年营业收入、经营成本及进项税额均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

6.项目所得税税率为25%,增值税税率为9%,增值税附加税率为增值税的10%。

列式计算项目的年折旧额。

列式计算项目生产运营期第1年、第2年应偿还的本息额。

列式计算项目生产运营期第1年、第2年的总成本费用。

列式计算项目正常年份的总投资收益率。

(计算结果均保留两位小数)

某生产建设项目有关基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元,已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起的上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款。贷款总额为2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年内投入。

6.项目运营期第1年的营业收入(不含销项税)、经营成本(不含进项税)、增值税附加分别为1650万元、880万元、99万元。

7.项目的所得税税率为25%。

8.项目计算时,不考虑预备费。

列式计算项目的建设投资。

列式计算项目年固定资产折旧额。

列式计算项目运营期第1年应偿还银行的本息额。

列式计算项目运营期第1年的总成本费用、税前利润和所得税。

(计算结果保留2位小数。)