第1节 现代投资组合理论

单选题: 29题总题量: 29题

1

[单选题]

马科(可)维茨于1952年开创了以( )为基础的投资组合理论。

收藏

纠错

解析

2

[单选题]

马科维茨的投资组合理论的主要贡献表现在()。

收藏

纠错

解析

3

[单选题]

对于风险厌恶系数一定的投资者来说,某资产的期望收益率越大,带给投资者的效用();资产的风险越大,效用()。

收藏

纠错

解析

4

[单选题]

最小方差法适应于投资者对预期收益率有一个()的情形。

收藏

纠错

解析

5

[单选题]

()首次提出了均值—方差模型。

收藏

纠错

解析

6

[单选题]

下列关于相关系数的说法中,正确的有()。

Ⅰ 相关系数的取值范围是[-1,+1]

Ⅱ 当ρ>0时,两变量为正线性相关

Ⅲ 当ρ<0时,两变量为负线性相关

Ⅳ 当ρ=0时,表示两变量为完全线性相关

Ⅰ 相关系数的取值范围是[-1,+1]

Ⅱ 当ρ>0时,两变量为正线性相关

Ⅲ 当ρ<0时,两变量为负线性相关

Ⅳ 当ρ=0时,表示两变量为完全线性相关

收藏

纠错

解析

7

[单选题]

资产收益之间的相关性( )影响投资组合的风险,( )影响投资组合的预期收益率。

收藏

纠错

解析

8

[单选题]

下列关于资产收益相关性的说法中,错误的是( )。

收藏

纠错

解析

9

[单选题]

相关系数值越( ),则投资组合点在标准差—预期收益率平面中构成的一条连续曲线越靠( ),即投资组合的风险越( )。

收藏

纠错

解析

10

[单选题]

由于存在一系列同时影响多个资产收益的因素,大多数资产的收益之间都会存在一定的( )。

收藏

纠错

解析

11

[单选题]

马科维茨的投资组合理论的基本假设是投资者是( )的。

收藏

纠错

解析

12

[单选题]

投资组合具有两个相关的特征:一是预期收益率,二是各种可能的收益率围绕其预期值的偏离程度,这种偏离程度可以用( )度量。

收藏

纠错

解析

13

[单选题]

( )是指在给定的风险水平下使得期望收益最大化的投资组合,在给定的期望收益率上使风险最小化的投资组合。

收藏

纠错

解析

14

[单选题]

某金融产品,下一年度如果经济上行年化收益率为8%,经济平稳年化收益率为5%,经济下行年化收益率为3%。其中,经济上行的概率是10%,经济平稳的概率是50%,经济下行的概率是40%。那么下一年度该金融产品的期望收益率为( )。

收藏

纠错

解析

15

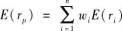

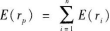

[单选题]

对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,Wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为( )。

A.

B.

C.

D.

收藏

纠错

解析

16

[单选题]

( )和标准差是估计资产实际收益率和期望收益率之间可能偏离程度的测度方法。

收藏

纠错

解析

17

[单选题]

在投资收益组合中使用( )来测度两个风险资产的收益之间的相关性。

收藏

纠错

解析

18

[单选题]

可行集代表市场上可投资产所形成的所有组合,所有可能的组合都位于可行集的( )。

收藏

纠错

解析

19

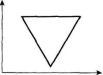

[单选题]

通常,可行集的形状是( )。

A.

B.

C.

D.

收藏

纠错

解析

20

[单选题]

可行集的相关函数的横坐标代表( ),纵坐标代表( )。

收藏

纠错

解析

21

[单选题]

最小方差前沿是指( )。

收藏

纠错

解析

22

[单选题]

在最小方差前沿最左边的拐点处会有一条与纵轴平行的直线与最小方差前沿相切形成的交点叫做( )。

收藏

纠错

解析

23

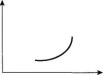

[单选题]

下列是正确表示有效前沿的是( )。

A.

B.

C.

D.

收藏

纠错

解析

24

[单选题]

下列关于有效前沿的说法中,不正确的是( )。

收藏

纠错

解析

25

[单选题]

效用函数的常见形式为( )。(A为某投资者的风险厌恶系数,U为效用值)。

收藏

纠错

解析

26

[单选题]

下列属于有效市场的类型的是( )。

Ⅰ 弱有效市场

Ⅱ 强有效市场

Ⅲ 半弱有效市场

Ⅳ 半强有效市场

Ⅰ 弱有效市场

Ⅱ 强有效市场

Ⅲ 半弱有效市场

Ⅳ 半强有效市场

收藏

纠错

解析

27

[单选题]

根据投资者对风险的不同态度,可以将投资者分为( )。

Ⅰ 风险偏好

Ⅱ 风险期待

Ⅲ 风险中性

Ⅳ 风险厌恶

Ⅰ 风险偏好

Ⅱ 风险期待

Ⅲ 风险中性

Ⅳ 风险厌恶

收藏

纠错

解析

28

[单选题]

无差异曲线的特点有( )。

Ⅰ 风险厌恶的投资者的无差异曲线是从左下方向右上方倾斜的

Ⅱ 同一条无差异曲线上所有的点向投资者提供了相同的效用

Ⅲ 当向较高的无差异曲线移动时,投资者的效用增加

Ⅳ 风险厌恶程度高的投资者与风险程度低的投资者相比,其无差异曲线更平缓

Ⅰ 风险厌恶的投资者的无差异曲线是从左下方向右上方倾斜的

Ⅱ 同一条无差异曲线上所有的点向投资者提供了相同的效用

Ⅲ 当向较高的无差异曲线移动时,投资者的效用增加

Ⅳ 风险厌恶程度高的投资者与风险程度低的投资者相比,其无差异曲线更平缓

收藏

纠错

解析

29

[单选题]

下列有关效用、无差异曲线和最优组合的说法中,正确的是( )。

Ⅰ 为了促使风险厌恶者购买风险资产,市场需要向其提供风险溢价,即额外的期望收益率

Ⅱ 对于风险厌恶系数一定的投资者来说,其资产的期望收益率越大,带给投资者的效用越大;资产的风险越大,效用越小

Ⅲ 无差异曲线是在期望收益—标准差平面上由相同给定效用水平的所有点组成的曲线

Ⅳ 最优组合是使投资者效用最大化的组合

Ⅰ 为了促使风险厌恶者购买风险资产,市场需要向其提供风险溢价,即额外的期望收益率

Ⅱ 对于风险厌恶系数一定的投资者来说,其资产的期望收益率越大,带给投资者的效用越大;资产的风险越大,效用越小

Ⅲ 无差异曲线是在期望收益—标准差平面上由相同给定效用水平的所有点组成的曲线

Ⅳ 最优组合是使投资者效用最大化的组合

收藏

纠错

解析