第2节 资本市场理论

单选题: 28题总题量: 28题

1

[单选题]

当β=0.5时,市场组合上涨(),该资产随之上涨()。

收藏

纠错

解析

2

[单选题]

衡量股票风险的指标是()。

收藏

纠错

解析

3

[单选题]

()系数衡量的是资产收益率和市场组合收益率之间的线性关系。

收藏

纠错

解析

4

[单选题]

下列关于系统性风险的说法中,错误的是()。

收藏

纠错

解析

5

[单选题]

()用来衡量资产所面临的系统性风险。

收藏

纠错

解析

6

[单选题]

我们把可以通过构造资产组合分散掉的风险称为( )。

收藏

纠错

解析

7

[单选题]

资产在市场均衡的条件下的收益率取决于该资产或资产组合的( )。

收藏

纠错

解析

8

[单选题]

下列有关系统性风险和非系统性风险判断中,错误的一项是( )。

收藏

纠错

解析

9

[单选题]

β系数衡量的是( )。

收藏

纠错

解析

10

[单选题]

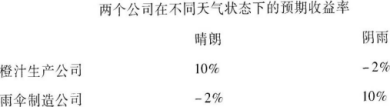

假设有两个公司,一个是橙汁生产公司,一个是雨伞制造公司。两个公司的业绩都易受到天气的影响。假设在未来一年天气平均较为晴朗的概率为50%,平均较为阴雨的概率为50%。两个公司在两种状态下的预期收益率如下:

如果投资者将所有的资金都投资于其中某一家公司,那么他的预期收益率和标准差分别为( )。

收藏

纠错

解析

11

[单选题]

下列哪一项不属于在资本市场理论和资本资产定价模型的前提假设中投资者的投资范围( )。

收藏

纠错

解析

12

[单选题]

无摩擦市场主要是指没有( )。

收藏

纠错

解析

13

[单选题]

资本资产定价模型以( )理论为基础。

收藏

纠错

解析

14

[单选题]

CAPM研究如果投资者都按照分散化的理念去投资,最终证券市场达到均衡时,( )和( )如何决定的问题。

收藏

纠错

解析

15

[单选题]

CAPM用( )刻画所有投资者的集体行为,揭示在均衡状态下,证券收益率与风险之间关系的经济本质。

收藏

纠错

解析

16

[单选题]

下列关于资本资产定价模型的主要思想叙述中,不正确的是( )。

收藏

纠错

解析

17

[单选题]

若不考虑无风险资产,由风险资产构成的有效前沿在标准差—预期收益率平面中的形状为( )。

收藏

纠错

解析

18

[单选题]

CML是指( )。

收藏

纠错

解析

19

[单选题]

有关资本市场线的表述,最准确的是指( )。

收藏

纠错

解析

20

[单选题]

所谓市场投资组合,是指由所有的( )投资组合构成,并且其包含的各资产的投资比例与整个市场上风险资产的相对市值比例一致的投资组合。

收藏

纠错

解析

21

[单选题]

对于每一个有效投资组合而言,给定其风险的大小,便可根据资本市场线知道其( )的大小。

收藏

纠错

解析

22

[单选题]

下列关于证券市场线说法中,不正确的是( )。

收藏

纠错

解析

23

[单选题]

假设股票A的β值是3,在股票市场整体上涨了4%的情况下,股票A则会( )。

收藏

纠错

解析

24

[单选题]

如果市场期望收益率为12%,某只股票的β值为1.2,短期国库券利率为6%,如果某投资者估计这只股票的收益率为15%,则它的“超额”收益R为( )。

收藏

纠错

解析

25

[单选题]

下列关于CAPM的实际应用说法中,不正确的是( ).

收藏

纠错

解析

26

[单选题]

下列属于资本市场理论和资本资产定价模型的前提假设的有( )。

Ⅰ 所有投资者都是风险厌恶者

Ⅱ 投资者可以以无风险利率任意地借入或贷出资金

Ⅲ 所有投资者期望相同且投资期限相同

Ⅳ 所有投资都可以无限分割,投资数量任意

Ⅴ 无摩擦市场

Ⅵ 投资者是价格的接受者,他们的买卖行为不会改变证券价格

Ⅰ 所有投资者都是风险厌恶者

Ⅱ 投资者可以以无风险利率任意地借入或贷出资金

Ⅲ 所有投资者期望相同且投资期限相同

Ⅳ 所有投资都可以无限分割,投资数量任意

Ⅴ 无摩擦市场

Ⅵ 投资者是价格的接受者,他们的买卖行为不会改变证券价格

收藏

纠错

解析

27

[单选题]

在资本市场理论假设成立的前提下,下列对市场均衡状态的判断中,错误的有( )。

Ⅰ 市场投资组合包含市场上所有风险资产,其包含的各资产的投资比例与整个市场上的风险资产的相对市值比例一致

Ⅱ 市场组合是最优风险投资组合,即资本市场线与有效边界的切点

Ⅲ 市场组合的风险溢价与市场组合的方差和投资者的典型风险偏好成反比

Ⅳ 单个资产的风险溢价与市场投资组合m的风险溢价和该资产的β系数成比例

Ⅰ 市场投资组合包含市场上所有风险资产,其包含的各资产的投资比例与整个市场上的风险资产的相对市值比例一致

Ⅱ 市场组合是最优风险投资组合,即资本市场线与有效边界的切点

Ⅲ 市场组合的风险溢价与市场组合的方差和投资者的典型风险偏好成反比

Ⅳ 单个资产的风险溢价与市场投资组合m的风险溢价和该资产的β系数成比例

收藏

纠错

解析

28

[单选题]

在资本市场理论和资本资产定价模型的前提假设中,投资者的投资范围有( )。

Ⅰ 股票

Ⅱ 债券

Ⅲ 无风险借贷安排

Ⅳ 人力资本

Ⅴ 私有企业

Ⅵ 政府资产

Ⅰ 股票

Ⅱ 债券

Ⅲ 无风险借贷安排

Ⅳ 人力资本

Ⅴ 私有企业

Ⅵ 政府资产

收藏

纠错

解析