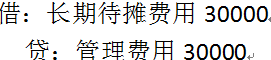

税务师在2021年4月对某公司2020年度纳税情况进行审核,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2020年度决算报表已编制,对该项费用调整的会计分录为()。

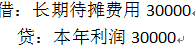

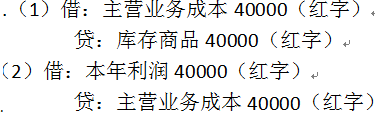

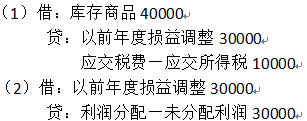

2021年1月,税务师受托对某商业批发企业2020年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2020年年度决算报表尚未编制,多结转成本的调整分录为()。

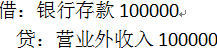

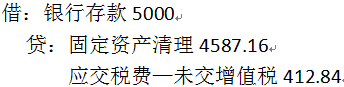

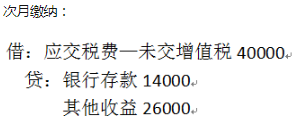

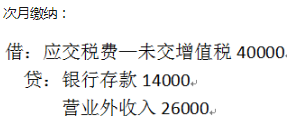

2021年4月税务师在对某商场(增值税一般纳税人)2020年度增值税纳税审核时,发现纳税人2020年12月有下列业务:(单位:元)

经审核确认为该商场因销售13%税率的商品达到一定数额从供货方取得的返还资金。假定该纳税人2020年决算报表已编制,税务师作出的下列账务调整中,正确的是()。

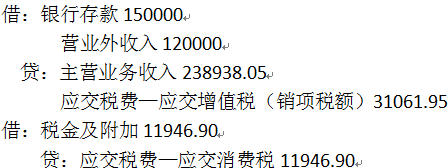

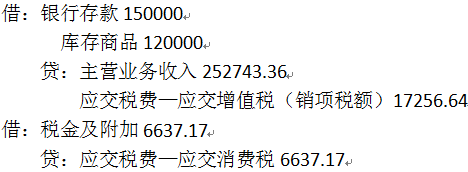

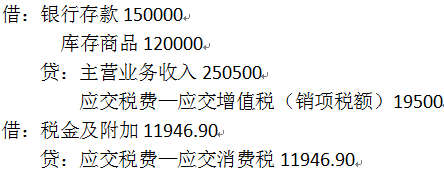

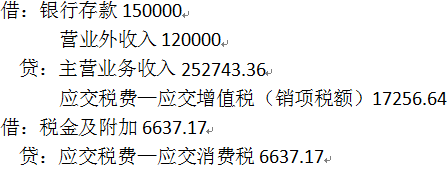

某金银首饰店为增值税一般纳税人,2021年3月采取以旧换新方式销售金首饰600克,每克新首饰零售价450元,每克旧首饰作价200元,实际收取银行存款150000元。已知金银首饰的消费税税率为5%。下列关于此项业务的会计处理,表述正确的是()。

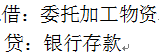

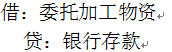

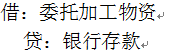

委托方将收回的委托加工应税消费品,以不高于受托方计税价格出售的,其被代收代缴消费税的会计处理应是()。

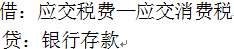

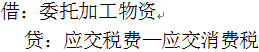

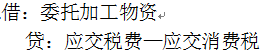

委托方将收回的委托加工应税消费品,用于连续生产应税消费品(属于允许抵扣范围),其由受托方代收代缴的消费税的会计处理应是()。

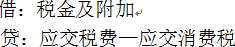

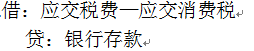

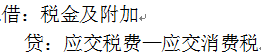

委托方将收回的委托加工应税消费品,用于连续生产符合规定可以抵扣已纳消费税的应税消费品,其被代收代缴消费税的会计处理应是()。

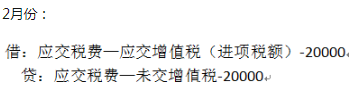

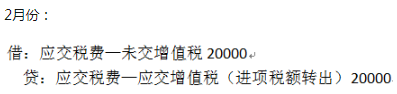

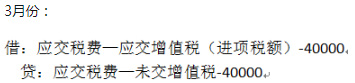

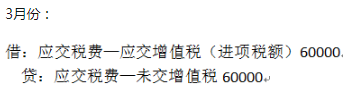

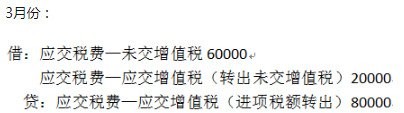

某企业2021年1月份欠缴的增值税60000元一直未缴纳。当年2月份该企业增值税期末留抵税额为20000元,3月份增值税期末留抵税额为80000元,该企业的下列账务处理中,正确的有()

某增值税一般纳税人(非房地产开发企业)2021年4月转让其2016年7月购入的一栋写字楼,取得含税转让收入5000万元,已在房地产所在地办理预缴。该写字楼含税买价为3330万元,取得增值税普通发票。该纳税人当月其他业务确认的销项税额为90万元,进项税额为45万元。则下列账务处理正确的有()。

某税务师事务所符合加计抵减条件,2020年10月该事务所取得不含增值税销售额500万元,当月购进货物,取得增值税专用发票注明金额为200万元,发生准予抵扣的进项税额26万元,当月计提加计抵减额2.6万元,则下列账务处理中正确的有()。

某货运公司系增值税一般纳税人,主营业务为货物运输及仓储,其中仓储业务公司选择简易计税方法。 2021年4月租入一幢房产作为公司行政办公楼。年租金为65.4万元,于当月支付一年的租金,取得增值税专用发票注明:金额60万元,税额5.4万元。 2021年5月支付电网公司电费,取得增值税专用发票注明:金额58万元,税额7.54万元。 2021年6月采购一批零配件用于运输车辆修理,取得增值税专用发票注明:金额10万元,税额1.3万元。公司的货物运输业务和仓储业务的销售额比例为8:2。

2021年4月支付租金的进项税额抵扣金额为多少?

2021年5月支付电网公司电费的进项税额抵扣金额为多少?

2021年6月采购一批零配件的进项税额抵扣金额为多少?

2020年2月,某芯片制造企业吸收合并一家硅片生产A企业,合并前A企业资产公允价值8000万元、负债公允价值5500万元,未超过弥补年限的亏损额为320万元。合并协议约定,合并方需支付给被合并方A企业价款为2500万元(其中,合并方以增发自身股份支付金额2400万元、银行存款100万元),已知截至当年年末国家发行的最长期限的国债年利率为6%。

判断该合并业务是否符合企业重组特殊性税务处理的条件。

计算可由合并方弥补被合并方A企业亏损的金额。

某企业2020年主营业务收入3000万元,减除成本、费用、税金等后,会计利润300万元。2020年度有关成本费用等有下列项目: (1)销售费用中的广告费70万元。 (2)管理费用中的业务招待费15万元。 (3)财务费用中因在建工程发生的借款利息支出36万元。 (4)营业外支出中列支税务罚款2万元,赞助费1万元。 (5)投资收益有国债利息收入1万元,联营公司分回的税后利润17万元。 (6)某项先进设备折旧采用直线法,年折旧额3万元;税法规定可采用双倍余额递减法,税前可扣除年折旧额5万元。 (7)2019年未弥补亏损30万元。

某税务师事务所受托进行企业所得税应纳税所得额的审核,请税务师根据上述资料,依税法规定分项进行纳税调整,并计算该企业应纳税所得额。

中国居民赵某为某公司高层管理人员,2020年有关涉税信息和收支情况如下: (1)每月应发工资薪金20000元,公司每月按规定标准为其扣缴“三险一金”合计4000元; (2)2月签订不动产租赁合同,将原值400万元的一套住房按市场价格出租,租期3年,约定2月28日交付使用,3月1日起租,每月租金5000元; (3)3月取得劳务报酬收入10000元,将其中8000元通过民政局捐给农村义务教育;5月取得稿酬收入5000元;6月取得特许权使用费收入2000元。 (注:赵某无免税收入,从2020年1月份开始每月享受专项附加扣除3000元,取得各项所得时支付方已预扣预缴个人所得税,出租房产分月缴纳房产税,不考虑增值税和附加税费) 要求:依据上述资料,回答下列问题。

请计算赵某出租住房应缴纳个人所得税是多少?

请计算赵某2020年综合所得预扣预缴时的预缴税额,2020年综合所得应纳税所得额、应纳税额及应补(退)税额。

2020年某房地产开发公司出售一幢已竣工验收的写字楼,应税收入总额为10000万元(不含增值税的金额)。开发该写字楼有关支出为: (1)支付地价款及各种费用1000万元; (2)房地产开发成本3000万元; (3)财务费用中的利息支出为500万元(可按转让项目计算分摊并提供金融机构证明),但其中有50万元属加罚的利息; (4)转让环节缴纳的有关税费共计为555万元; (5)该单位所在地政府规定的其他房地产开发费用计算扣除比例为5%。 计算该房地产开发公司应纳的土地增值税税额。

根据题意回答问题。

甲企业系增值税一般纳税人,主营业务为高端设备制造,2021年2月以一套EUV光刻机设备投资一家芯片制造公司,该套光刻设备公允价值为20000万元(不含税金额),账面价值为14000万元(与计税基础相同)。

甲企业对此项投资业务是否可以递延缴纳企业所得税,简述相关税收政策并进行纳税调整。

若甲企业选择递延缴纳企业所得税,计算芯片制造公司取得该套光刻设备计税基础的金额。

若甲企业选择递延缴纳企业所得税,第三年将该项投资转让,简述甲企业所得税的处理方式。