2021年3月某企业当期免抵税额80000元;应退税额为10000元。其中正确的会计处理为()。

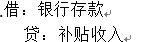

某软件开发企业按照增值税的有关规定,收到按即征即退方式退还的增值税,该企业正确的账务处理为()。

某商贸公司为增值税一般纳税人,2021年1月8日上缴2020年12月应纳增值税额148000元,则正确的会计处理为()。

林某为C公司经理,个人所得税由公司代扣代缴,6月份税款为260元,公司代扣税款时应作如下会计处理()。

2021年7月某企业当期免抵退税额100000元,期末留抵税额80000元。其中正确的会计处理为()。

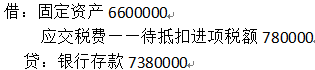

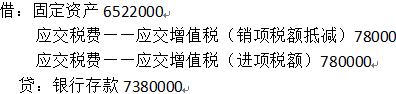

某经批准从事融资租赁业务的公司2021年4月购进一批车辆,价款6000000元,增值税780000元,取得机动车销售统一发票;支付车辆购置税600000元,取得完税凭证。上述款项均已支付。正确的账务处 理是()。

某一般纳税人2020年6月销项税额60万元,进项税额80万元,5月末欠缴税款30万元尚未缴纳,则6月份企业应做的 会计分录为()。

某一般纳税人,当期进项税额为40万元,销项税额为90万元,已经预缴的税额为60万元,则月末企业的会计处理应为()。

某增值税一般纳税人购进一批原材料,取得增值税专用发票,但尚未认证,其进项税额应通过()核算。

某工业企业为增值税一般纳税人,纳税期限为15天,2021年6月20日缴纳本月1日至15日的应纳增值税额98000元,则正确的会计处理为()。

某企业为增值税一般纳税人,2021年1月15日通过银行划账上缴2020年12月应纳增值税额12000元,则正确的会计处理为()。

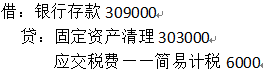

某增值税一般纳税人转让一台使用过的机器设备,该设备2007年8月购入,原价800万元,未抵扣进项税额,现在以30.9万元售出,账务处理正确的是()。

某小规模纳税人在2021年第二季度销售货物,开具普通发票,注明价款900000元,当月购入货物500000元,当月增值税账务处理正确的是()。

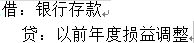

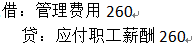

税务师在2021年5月对某工业企业2020年度年终结账后的纳税情况进行审核时发现,该企业2020年8月将用于职工福利支出的300000元记入到“长期待摊费用”,该项“长期待摊费用”项目已于2020年10月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存,2020年有完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记()账户。

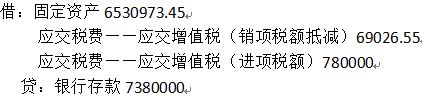

2021年7月某县某企业(一般纳税人)将厂房对外出售取得含增值税收入1020万元,已知该厂房是企业在2013年12月购入的,购入价格为600万元,厂房原值为630万元,已经计提折旧400万元,账面净值230万元。厂房出售过程中用银行存款支付各种费用5万元,选择简易计税方法计算缴纳增值税,缴纳土地增值税60万元,不考虑印花税、城建税和教育费附加,则正确的账务处理是()。

甲咨询公司2021年6月销项税额40万元,进项税额38万元,下列说法正确的是()。

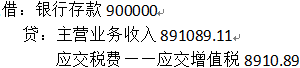

甲公司可以享受进项税额加计抵减10%的政策

甲公司2021年6月实际加计抵减额为2万元

甲公司2021年6月无需缴纳增值税

由于甲公司2021年6月无需缴纳增值税,因此无需进行账务处理

甲公司月末账务处理为:

需要通过“应交税费——预交增值税”核算的情形包括()。

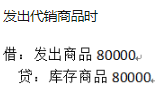

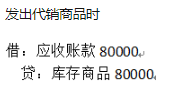

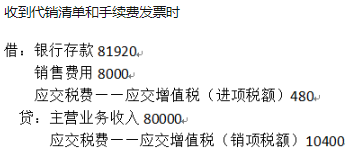

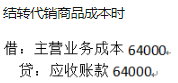

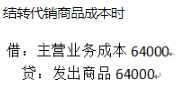

2021年6月某工业企业(一般纳税人)将自产的产品一批委托某商场代销,当期发出产品的成本为80000元,不含税售价为100000元,按照合同约定,企业按照商场实际不含增值税销售金额的10%支付不含增值税代销手续费。7月,企业收到商场代销清单,清单注明,销售代销商品的80%,商场已将扣除手续费后的金额81920元通过银行转账的方式支付给该企业,该企业取得商场开具的手续费增值税专用发票后,将货物的增值税专用发票开具给对方。该企业应做的会计处理包括()。

某公司经主管税务局检查,发现2021年4月购进的甲材料发生非正常损失,企业仅以账面金额10000元(不含税价格)结转至“待处理财产损溢”科目核算。税务机关要求该公司在本月调账并补交税款,则正确的账务处理为()。