甲企业为增值税一般纳税人,2017年度至2019年度发生的与无形资产有关业务如下: (1)2017年1月10日,甲企业开始自行研发一项行政管理用非专利技术,截至2017年5月31日,用银行存款支付外单位协作费74万元,领用本单位原材料成本26万元(不考虑增值税因素),经测试,该项研发活动已完成研究阶段。 (2)2017年6月1日研发活动进入开发阶段,该阶段发生研究人员的薪酬支出35万元,领用材料成本85万元(不考虑增值税因素),全部符合资本化条件,2017年12月1日,该项研发活动结束,最终开发形成一项非专利技术并投入使用,该非专利技术预计可使用年限为5年,预计净残值为零,采用直线法摊销。 (3)2018年1月1日,甲企业将该非专利技术出租给乙企业,双方约定租赁期限为2年,每月末以银行转账结算方式收取租金4万元。 (4)2019年12月31日,租赁期限届满,经减值测试,该非专利技术的可收回金额为52万元。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(3),下列各项中,甲企业2018年1月出租无形资产并收取租金的会计处理正确的是()。

甲上市公司为增值税一般纳税人,适用的增值税税率为13%。2022年5月发生与职工薪酬有关的交易或事项如下: (1)对行政管理部门使用的设备进行日常维修,应付企业内部维修人员工资1.2万元。 (2)对以租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资3万元。 (3)为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月折旧0.08万元。 (4)将50台自产的V型厨房清洁器作为福利分配给本公司行政管理人员。该厨房清洁器每台生产成本为1.2万元,市场售价为1.5万元(不含增值税)。 (5)月末,分配职工工资150万元,其中直接生产产品人员工资105万元,车间管理人员工资15万元,企业行政管理人员工资20万元,专设销售机构人员工资10万元。 (6)以银行存款缴纳职工医疗保险费5万元。 (7)按规定计算代扣代交职工个人所得税0.8万元。 (8)以现金支付职工李某生活困难补助0.1万元。 (9)从应付张经理的工资中,扣回上月代垫的应由其本人负担的医疗费0.8万元。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(2),甲公司应编制的会计分录是()。

2022年度甲公司(增值税一般纳税人)发生如下交易或事项: (1)1月3日,甲公司出售某办公楼,实际收取款项2092.8万元(含增值税,增值税税率9%)存入银行,该办公楼原价为3000万元,采用年限平均法按20年计提折旧,预计净残值率为4%,出售时已计提折旧9年,未计提减值准备。 (2)6月1日,为了盘活企业的非流动资产,甲公司将某项非专利技术对外转让,该非专利技术原值为1500万元,已计提摊销为960万元。取得转让价款636万元(含增值税,增值税税率6%),款项已存入银行。 (3)7月2日,对厂房进行更新改造。该厂房原值为500万元,累计折旧为200万元,改造过程中发生可资本化的支出120万元。工程项目于10月20日完工,达到预定可使用状态。 (4)12月31日,经减值测试,应计提固定资产减值准备920万元。 根据资料(2),下列各项中,甲公司出售非专利技术应确认资产处置损益()万元。

甲有限责任公司(以下简称甲公司)为增值税一般纳税人,从事机械制造,适用的增值税税率为13%,所得税税率为25%,按净利润10%提取法定盈余公积。2022年1月1日所有者权益总额为5000万元,其中实收资本3000万元,资本公积1000万元,其他综合收益200万元,盈余公积200万元,未分配利润600万元。2022年度甲公司发生如下经济业务: (1)经批准,甲公司接受乙公司投入不需要安装的设备一台并交付使用,合同约定的价值为1000万元(与公允价值相符),增值税税额为130万元;同时甲公司增加实收资本800万元,相关法律手续已办妥。 (2)出售一项专利技术,售价100万元,增值税税额为6万元,款项存入银行,不考虑相关税费。该项专利技术实际成本80万元,累计摊销额20万元,未计提减值准备。 (3)结转出售固定资产清理净收益60万元。 (4)接受非关联方捐赠现金100万元,已存入银行。 (5)除上述经济业务外,甲公司当年实现营业收入9000万元,发生营业成本5000万元、税金及附加500万元、销售费用100万元、管理费用200万元、财务费用80万元,营业外收入180万元。要求:假定除上述资料外,不考虑其他相关因素,分析。 (答案中金额单位用万元表示) 根据资料(2),下列会计处理正确的是()。

甲公司为增值税一般纳税人,按月编制财务报表,假定相关业务取得的增值税专用发票均通过认证。甲公司2022年发生的无形资产相关业务如下:(1)甲公司继续研发一项生产用新兴技术。该技术的“研发支出—资本化支出”明细科目年初额为70万元。本年度1至6月份该技术研发支出共计330万元,其中,不符合资本化条件的支出为130万元。7月15日,该技术研发完成,申请取得专利权(以下称为E专利权),发生符合资本化条件支出30万元,发生不符合资本化条件支出20万元,并于当月投入产品生产。本年发生各种研发支出取得的增值税专用发票上注明的增值税税额为41.6万元。依相关法律规定E专利权的有效使用年限为10年,采用年限平均法摊销。 (2)12月31日,由于市场发生不利变化,E专利权存在可能发生减值的迹象,预计其可收回金额为185万元。 (3)12月31日,根据协议约定,甲公司收到乙公司支付的F非专利技术使用权当年使用费收入,开具的增值税专用发票上注明的价款为10万元,增值税税额为0.6万元,款项存入银行。本年F非专利技术应计提的摊销额为15万元。 (注意区分不是前面的E专利技术)要求:根据上述材料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(1),下列各项中,2022年甲公司E专利权摊销的会计处理结果正确的是()。

甲公司为增值税一般纳税人,按月编制财务报表,假定相关业务取得的增值税专用发票均通过认证。甲公司2022年发生的无形资产相关业务如下:(1)甲公司继续研发一项生产用新兴技术。该技术的“研发支出—资本化支出”明细科目年初额为70万元。本年度1至6月份该技术研发支出共计330万元,其中,不符合资本化条件的支出为130万元。7月15日,该技术研发完成,申请取得专利权(以下称为E专利权),发生符合资本化条件支出30万元,发生不符合资本化条件支出20万元,并于当月投入产品生产。本年发生各种研发支出取得的增值税专用发票上注明的增值税税额为41.6万元。依相关法律规定E专利权的有效使用年限为10年,采用年限平均法摊销。 (2)12月31日,由于市场发生不利变化,E专利权存在可能发生减值的迹象,预计其可收回金额为185万元。 (3)12月31日,根据协议约定,甲公司收到乙公司支付的F非专利技术使用权当年使用费收入,开具的增值税专用发票上注明的价款为10万元,增值税税额为0.6万元,款项存入银行。本年F非专利技术应计提的摊销额为15万元。 (注意区分不是前面的E专利技术)要求:根据上述材料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(3),下列各项中,甲公司转让F非专利技术使用权的会计处理结果正确的是()。

甲公司为增值税一般纳税人,按月编制财务报表,假定相关业务取得的增值税专用发票均通过认证。甲公司2022年发生的无形资产相关业务如下:(1)甲公司继续研发一项生产用新兴技术。该技术的“研发支出—资本化支出”明细科目年初额为70万元。本年度1至6月份该技术研发支出共计330万元,其中,不符合资本化条件的支出为130万元。7月15日,该技术研发完成,申请取得专利权(以下称为E专利权),发生符合资本化条件支出30万元,发生不符合资本化条件支出20万元,并于当月投入产品生产。本年发生各种研发支出取得的增值税专用发票上注明的增值税税额为41.6万元。依相关法律规定E专利权的有效使用年限为10年,采用年限平均法摊销。 (2)12月31日,由于市场发生不利变化,E专利权存在可能发生减值的迹象,预计其可收回金额为185万元。 (3)12月31日,根据协议约定,甲公司收到乙公司支付的F非专利技术使用权当年使用费收入,开具的增值税专用发票上注明的价款为10万元,增值税税额为0.6万元,款项存入银行。本年F非专利技术应计提的摊销额为15万元。 (注意区分不是前面的E专利技术)要求:根据上述材料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(1)至(3),下列各项中,甲公司无形资产相关业务对其2022年度利润表相关项目的影响表述正确的是()。

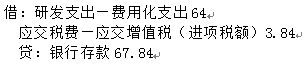

2021年1月1日,甲企业(增值税一般纳税人)开始自行研发一项专利技术,发生与该项专利技术相关的经济业务活动如下: (1)1月31日,该项专利技术研究阶段工作结束,共发生研发人员薪酬25万元。本月用银行存款支付其他研发支出,取得增值税专用发票注明的价款为64万元,增值税税额为3.84万元。 (2)2月1日,研发活动进入开发阶段,该阶段领用本企业原材料成本为100万元(不考虑增值税),确认研究人员薪酬130万元,用银行存款支付其他研发支出,取得增值税专用发票注明的价款为18万元,增值税税额为1.08万元。开发阶段的全部支出中有10万元不符合资本化条件。 (3)8月1日,该专利技术达到预定用途,并按法律程序申请获得专利权,以银行存款支付注册登记费2万元。8月5日,交付企业行政管理部门使用。专利权采用直线法分5年进行摊销,预计净残值为零。 (4)2022年1月1日,将专利权租赁给乙企业,租期为10个月,每月租金为5万元(不考虑增值税),每月摊销额为4万元。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(1),下列各项中,关于研究阶段研发支出的会计处理正确的是()。

发生其他研发支出时:

确认研发人员薪酬时:

1月末结转研究阶段支出时:

1月末结转研究阶段支出时: