某企业计提生产车间管理人员基本养老保险费60000元。下列各项中,关于该事项的会计处理正确的是()。

2022年夏季即将到来,甲公司在本单位食堂安装数台自产的产品——S牌空调,作为广大职工的一种福利提供给食堂使用,该产品的成本为每台1500元,一共安装了5台,计税价格为2000元,增值税税率为13%,则该公司计入应付职工薪酬的金额为()元。

企业将拥有的房屋无偿提供给行政管理人员使用,关于房屋计提折旧的会计处理,下列项目中正确的有()。

甲公司为一家彩电生产企业,共有员工600名,2021年5月,公司发生以下业务: (1)公司以其生产的成本为1000元的某型号彩电作为福利发放给公司每名员工。该型号彩电的不含税售价为每台2000元,甲公司适用的增值税税率为13%。600名员工中500名为直接参加生产的员工,100名为总部管理人员。 (2)公司为总部部门经理级别以上职工每人提供一辆某品牌汽车免费使用。该公司总部共有部门经理级别以上职工15名,每辆该品牌汽车每月计提折旧1000元;该公司还为其4名高级管理人员每人租赁一套公寓免费使用,月租金为每套7000元,以银行存款支付。 (3)2022年1月2日,公司决定将一条生产线停产进行改扩建,以提高其生产能力,工期预计超过1年。2022年5月30日,应付安装工人的薪酬为435万元,应付安装技术人员住房租金3万元,以上款项均已开出转账支票支付;安装技术人员用车应计折旧3.5万元。 根据资料(2),下列各项中,该企业会计处理结果正确的是()。

甲公司为一家彩电生产企业,共有员工600名,2021年5月,公司发生以下业务: (1)公司以其生产的成本为1000元的某型号彩电作为福利发放给公司每名员工。该型号彩电的不含税售价为每台2000元,甲公司适用的增值税税率为13%。600名员工中500名为直接参加生产的员工,100名为总部管理人员。 (2)公司为总部部门经理级别以上职工每人提供一辆某品牌汽车免费使用。该公司总部共有部门经理级别以上职工15名,每辆该品牌汽车每月计提折旧1000元;该公司还为其4名高级管理人员每人租赁一套公寓免费使用,月租金为每套7000元,以银行存款支付。 (3)2022年1月2日,公司决定将一条生产线停产进行改扩建,以提高其生产能力,工期预计超过1年。2022年5月30日,应付安装工人的薪酬为435万元,应付安装技术人员住房租金3万元,以上款项均已开出转账支票支付;安装技术人员用车应计折旧3.5万元。 根据资料(3),下列各项中,该企业会计处理结果正确的是()。

甲公司为一家彩电生产企业,共有员工600名,2021年5月,公司发生以下业务: (1)公司以其生产的成本为1000元的某型号彩电作为福利发放给公司每名员工。该型号彩电的不含税售价为每台2000元,甲公司适用的增值税税率为13%。600名员工中500名为直接参加生产的员工,100名为总部管理人员。 (2)公司为总部部门经理级别以上职工每人提供一辆某品牌汽车免费使用。该公司总部共有部门经理级别以上职工15名,每辆该品牌汽车每月计提折旧1000元;该公司还为其4名高级管理人员每人租赁一套公寓免费使用,月租金为每套7000元,以银行存款支付。 (3)2022年1月2日,公司决定将一条生产线停产进行改扩建,以提高其生产能力,工期预计超过1年。2022年5月30日,应付安装工人的薪酬为435万元,应付安装技术人员住房租金3万元,以上款项均已开出转账支票支付;安装技术人员用车应计折旧3.5万元。 根据资料(1),下列各项中,该企业会计处理正确的是()。

A上市公司为增值税一般纳税人,适用的增值税税率为13%,2022年10月有关职工薪酬业务如下: (1)公司将本企业生产的空气净化器发放给职工作为福利,每人一台,每台产品成本为3000元,每台售价为5000元(不含税)。公司职工有100人,其中生产工人90人,总部管理人员10人。 (2)公司为80名生产工人提供免费住宿,每月计提折旧合计为16000元。 (3)公司为5名副总裁以上高级管理人员每人租赁一套公寓免费使用,每套月租金为6000元,按月以银行存款支付。 (4)月末,按照工资总额的标准分配工资费用,其中生产工人工资360000元,车间管理人员工资80000元,总部管理人员工资10000元,专设销售部门人员工资12000元,在建工程人员工资60000元,研发人员工资15000元(符合资本化条件)。要求:根据上述资料,不考虑其他因素,分析。 根据资料(1),下列处理正确的是()。

A上市公司为增值税一般纳税人,适用的增值税税率为13%,2022年10月有关职工薪酬业务如下: (1)公司将本企业生产的空气净化器发放给职工作为福利,每人一台,每台产品成本为3000元,每台售价为5000元(不含税)。公司职工有100人,其中生产工人90人,总部管理人员10人。 (2)公司为80名生产工人提供免费住宿,每月计提折旧合计为16000元。 (3)公司为5名副总裁以上高级管理人员每人租赁一套公寓免费使用,每套月租金为6000元,按月以银行存款支付。 (4)月末,按照工资总额的标准分配工资费用,其中生产工人工资360000元,车间管理人员工资80000元,总部管理人员工资10000元,专设销售部门人员工资12000元,在建工程人员工资60000元,研发人员工资15000元(符合资本化条件)。要求:根据上述资料,不考虑其他因素,分析。 根据资料(2)至(3),下列分录处理正确的是()。

甲上市公司为增值税一般纳税人,适用的增值税税率为13%。2022年5月发生与职工薪酬有关的交易或事项如下: (1)对行政管理部门使用的设备进行日常维修,应付企业内部维修人员工资1.2万元。 (2)对以租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资3万元。 (3)为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月折旧0.08万元。 (4)将50台自产的V型厨房清洁器作为福利分配给本公司行政管理人员。该厨房清洁器每台生产成本为1.2万元,市场售价为1.5万元(不含增值税)。 (5)月末,分配职工工资150万元,其中直接生产产品人员工资105万元,车间管理人员工资15万元,企业行政管理人员工资20万元,专设销售机构人员工资10万元。 (6)以银行存款缴纳职工医疗保险费5万元。 (7)按规定计算代扣代交职工个人所得税0.8万元。 (8)以现金支付职工李某生活困难补助0.1万元。 (9)从应付张经理的工资中,扣回上月代垫的应由其本人负担的医疗费0.8万元。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(1)至(9),2022年5月份,甲公司因职工薪酬而计入管理费用的金额是()万元。

甲上市公司为增值税一般纳税人,适用的增值税税率为13%。2022年5月发生与职工薪酬有关的交易或事项如下: (1)对行政管理部门使用的设备进行日常维修,应付企业内部维修人员工资1.2万元。 (2)对以租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资3万元。 (3)为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月折旧0.08万元。 (4)将50台自产的V型厨房清洁器作为福利分配给本公司行政管理人员。该厨房清洁器每台生产成本为1.2万元,市场售价为1.5万元(不含增值税)。 (5)月末,分配职工工资150万元,其中直接生产产品人员工资105万元,车间管理人员工资15万元,企业行政管理人员工资20万元,专设销售机构人员工资10万元。 (6)以银行存款缴纳职工医疗保险费5万元。 (7)按规定计算代扣代交职工个人所得税0.8万元。 (8)以现金支付职工李某生活困难补助0.1万元。 (9)从应付张经理的工资中,扣回上月代垫的应由其本人负担的医疗费0.8万元。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用万元表示) 根据资料(8)至(9),下列说法正确的是()。

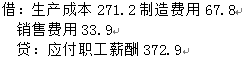

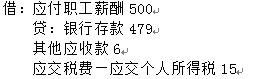

某家电企业为增值税一般纳税人,适用的增值税税率为13%,2022年8月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为500万元,“工资费用分配汇总表”中列示的产品生产工人工资为350万元,车间管理人员工资为70万元,企业行政管理人员工资为50万元,专设销售机构人员工资为30万元。 (2)根据“工资费用分配汇总表”,本月企业应付职工工资总额为500万元,扣回代垫的职工家属医药费6万元,按税法规定应代扣代缴职工个人所得税共计15万元,企业以银行存款支付工资479万元。 (3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费为60万元,基本医疗保险费为50万元,其他保险费为40万元以及住房公积金为50万元。 (4)当月企业以其生产的电风扇作为福利发放给500名直接参加产品生产的职工,该型号电风扇市场不含税销售价为每台600元,每台成本为400元。 根据资料(2),下列分录中正确的是()。

扣回代垫的职工家属医药费时:

代扣个人所得税时:

支付工资薪金时:

支付工资薪金时:

某家电企业为增值税一般纳税人,适用的增值税税率为13%,2022年8月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为500万元,“工资费用分配汇总表”中列示的产品生产工人工资为350万元,车间管理人员工资为70万元,企业行政管理人员工资为50万元,专设销售机构人员工资为30万元。 (2)根据“工资费用分配汇总表”,本月企业应付职工工资总额为500万元,扣回代垫的职工家属医药费6万元,按税法规定应代扣代缴职工个人所得税共计15万元,企业以银行存款支付工资479万元。 (3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费为60万元,基本医疗保险费为50万元,其他保险费为40万元以及住房公积金为50万元。 (4)当月企业以其生产的电风扇作为福利发放给500名直接参加产品生产的职工,该型号电风扇市场不含税销售价为每台600元,每台成本为400元。 根据资料(4),下列各项中,关于该企业会计处理结果正确的是()。

某家电企业为增值税一般纳税人,适用的增值税税率为13%,2022年8月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为500万元,“工资费用分配汇总表”中列示的产品生产工人工资为350万元,车间管理人员工资为70万元,企业行政管理人员工资为50万元,专设销售机构人员工资为30万元。 (2)根据“工资费用分配汇总表”,本月企业应付职工工资总额为500万元,扣回代垫的职工家属医药费6万元,按税法规定应代扣代缴职工个人所得税共计15万元,企业以银行存款支付工资479万元。 (3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费为60万元,基本医疗保险费为50万元,其他保险费为40万元以及住房公积金为50万元。 (4)当月企业以其生产的电风扇作为福利发放给500名直接参加产品生产的职工,该型号电风扇市场不含税销售价为每台600元,每台成本为400元。 根据资料(1)至(4),该企业“应付职工薪酬”科目的贷方发生额是()万元。

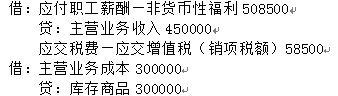

甲企业为增值税一般纳税人,适用的增值税税率为13%,销售商品和安装服务均为主营业务。发出商品成本按月末一次加权平均法计算,原材料采用计划成本核算。2022年12月该企业发生如下经济业务: (1)1日,库存商品结存数量为1000件,单位生产成本为21元;本月生产完工验收入库商品2000件,单位生产成本为24元;本月发出商品2800件,其中2000件符合收入确认条件并已确认收入,其余部分未满足收入确认条件。 (2)15日,将仓库积压的一批原材料出售,开具的增值税专用发票上注明的售价为20000元,增值税税额为2600元,款项已存入银行。该批原材料的计划成本为18000元,材料成本差异率为-2%。 (3)20日,将自产的空气净化器作为福利发放给专设销售机构的30名职工,每人1台,每台不含增值税的市场售价为15000元,生产成本为10000元。 (4)31日,本月月初与乙企业签订一项安装工程合同,合同总价款为160000元,合同签订时预收服务款60000元,至月末累计发生服务支出60000元,工程尚未完工,预计至完工还需要发生服务支出40000元,属于在某一时段内履行的履约义务,履约进度不能合理估计,企业发生的成本预计能够得到补偿。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用元表示) 根据资料(3),甲企业会计处理正确的是()。

确认空气净化器作为福利时:

发放空气净化器时:

发放空气净化器时:

确认空气净化器作为福利时:

某棉纺企业为增值税一般纳税人,适用的增值税税率为13%。2020年3月1日,“应付职工薪酬”科目贷方余额为516000元(全部为工资),该企业2020年3月份发生的有关职工薪酬业务如下: (1)1日,企业租入房屋4套供管理人员免费使用,月租金共计12000元,每月月末支付租金,企业于当月31日以银行存款支付本月租金12000元。 (2)5日,从月初应付职工薪酬中扣除企业代扣由职工承担的个人所得税8900元(尚未缴纳),为职工代垫的家庭医药费5000元,通过银行转账实际发放工资502100元。 (3)24日,企业以其生产的毛巾被作为福利发放给直接从事生产活动的职工,该批毛巾被市场售价总额为45000元(不含增值税),成本总额为30000元。 (4)31日,本月各部门工资计算结果如下表:

假定该企业社会保险费的计提比例为工资总额的20%,住房公积金的计提比例为工资总额的15%。 根据资料(1),下列各项中,该企业会计处理正确的是()。

某棉纺企业为增值税一般纳税人,适用的增值税税率为13%。2020年3月1日,“应付职工薪酬”科目贷方余额为516000元(全部为工资),该企业2020年3月份发生的有关职工薪酬业务如下: (1)1日,企业租入房屋4套供管理人员免费使用,月租金共计12000元,每月月末支付租金,企业于当月31日以银行存款支付本月租金12000元。 (2)5日,从月初应付职工薪酬中扣除企业代扣由职工承担的个人所得税8900元(尚未缴纳),为职工代垫的家庭医药费5000元,通过银行转账实际发放工资502100元。 (3)24日,企业以其生产的毛巾被作为福利发放给直接从事生产活动的职工,该批毛巾被市场售价总额为45000元(不含增值税),成本总额为30000元。 (4)31日,本月各部门工资计算结果如下表:

假定该企业社会保险费的计提比例为工资总额的20%,住房公积金的计提比例为工资总额的15%。 根据资料(3),下列各项中,该企业会计处理结果正确的是()。

某棉纺企业为增值税一般纳税人,适用的增值税税率为13%。2020年3月1日,“应付职工薪酬”科目贷方余额为516000元(全部为工资),该企业2020年3月份发生的有关职工薪酬业务如下: (1)1日,企业租入房屋4套供管理人员免费使用,月租金共计12000元,每月月末支付租金,企业于当月31日以银行存款支付本月租金12000元。 (2)5日,从月初应付职工薪酬中扣除企业代扣由职工承担的个人所得税8900元(尚未缴纳),为职工代垫的家庭医药费5000元,通过银行转账实际发放工资502100元。 (3)24日,企业以其生产的毛巾被作为福利发放给直接从事生产活动的职工,该批毛巾被市场售价总额为45000元(不含增值税),成本总额为30000元。 (4)31日,本月各部门工资计算结果如下表:

假定该企业社会保险费的计提比例为工资总额的20%,住房公积金的计提比例为工资总额的15%。 根据资料(2)至(4),下列项目中,应通过“应付职工薪酬”科目核算的是()。

某棉纺企业为增值税一般纳税人,适用的增值税税率为13%。2020年3月1日,“应付职工薪酬”科目贷方余额为516000元(全部为工资),该企业2020年3月份发生的有关职工薪酬业务如下: (1)1日,企业租入房屋4套供管理人员免费使用,月租金共计12000元,每月月末支付租金,企业于当月31日以银行存款支付本月租金12000元。 (2)5日,从月初应付职工薪酬中扣除企业代扣由职工承担的个人所得税8900元(尚未缴纳),为职工代垫的家庭医药费5000元,通过银行转账实际发放工资502100元。 (3)24日,企业以其生产的毛巾被作为福利发放给直接从事生产活动的职工,该批毛巾被市场售价总额为45000元(不含增值税),成本总额为30000元。 (4)31日,本月各部门工资计算结果如下表:

假定该企业社会保险费的计提比例为工资总额的20%,住房公积金的计提比例为工资总额的15%。 根据资料(4),下列各项中,该企业分配职工薪酬会计处理结果正确的是()。

甲公司为增值税一般纳税人,适用的增值税税率为13%。销售商品和提供服务均属于企业主营业务,商品销售价格不含增值税,在确认销售收入时逐笔结转销售成本,2022年该公司发生如下交易或事项: (1)4月21日,向乙公司销售一批E产品,开出增值税专用发票上注明的销售价格为600万元,增值税税额为78万元,款项尚未收到;该批产品成本为350万元,甲公司已将商品发出,纳税义务已经发生,但该笔销售不符合收入确认条件。 (2)7月6日,甲公司承担一项安装服务,安装期9个月,安装服务符合在某一段时段内履行履约义务确认收入的条件,履约进度按已发生成本占预计总成本的比例确定,合同总收入为40万元,当年实际发生成本12万元,预计还将发生成本18万元。 (3)9月1日,甲公司将本公司生产的部分F产品作为福利发给本公司职工,其中生产工人400件、车间管理人员100件、专设销售机构人员50件,该产品每件不含税销售价格为0.6万元,实际成本为0.4万元。 (4)12月4日,甲公司向丙公司销售G产品,销售价格总额为100万元,产品的实际成本总额为65万元,因成批销售,甲公司给予丙公司10%的商业折扣,丙公司12月15日付款,该笔销售符合收入确认条件。要求:根据上述资料,假定不考虑其他因素,分析。 (答案中的金额单位用万元表示)。 根据资料(3),下列各项中,甲公司向职工发放福利的会计处理正确的是()。