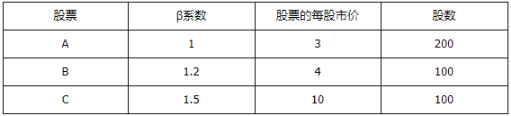

某证券资产组合中有三只股票,相关的信息如下表所示:

则:证券资产组合的β系数为()。

在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是()。

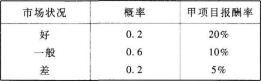

某企业拟投甲投资项目,计划投资额为1000万元,其报酬率的概率分布如下表。

甲项目报酬率的期望值为多少?

甲项目报酬率的标准差为多少?

甲项目报酬率的标准差率为多少?

已知:A、B两种证券构成证券投资组合。 A证券的预期收益率为10%,方差是0.0144,投资比重为80%; B证券的预期收益率为18%,方差是0.04,投资比重为20%; A证券收益率与B证券收益率的相关系数是0.2。

计算下列指标: ①该证券投资组合的预期收益率; ②A证券的标准差; ③B证券的标准差; ④该证券投资组合的标准差。

当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题: ①相关系数的大小对投资组合预期收益率有没有影响,如有影响,说明有什么样的影响? ②相关系数的大小对投资组合风险有没有影响,如有影响,说明有什么样的影响?

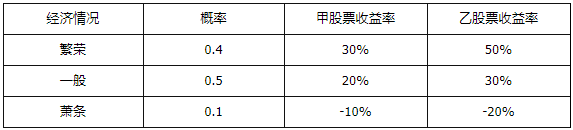

有甲、乙两只股票,其预期收益状况如下:

已知甲、乙股票的β系数分别为1.5和1.8,市场组合的收益率为10%,无风险收益率为4%。假设资本资产定价模型成立。

分别计算甲、乙股票收益率的期望值、标准差和标准差率,并比较其风险大小。

假设投资者将全部资金按照30%和70%的比例分别投资购买甲、乙股票构成投资组合,计算投资组合的β系数和风险收益率。

计算投资组合的必要收益率。

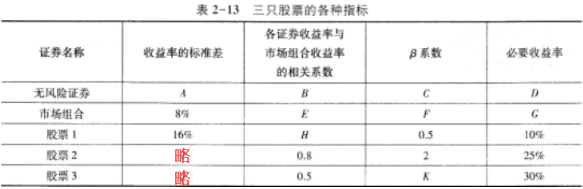

假设资本资产定价模型成立,表2-13中的数字和字母A—K所表示的数字相互关联。

要求:计算表中字母A—K所表示的数字(列出必要的计算过程或理由)。 注:H不需要计算。

根据题意回答问题。

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重分别为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。

根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的系统风险大小。

计算A股票的必要收益率。

计算甲种投资组合的β系数和风险收益率。

计算乙种投资组合的β系数和必要收益率。

比较甲、乙两种投资组合的β系数,评价它们的系统风险大小。

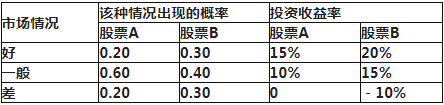

已知A、B两个股票的投资收益率及其概率分布情况如下表所示: A股票和B股票投资收益率以及概率分布

计算A、B两个股票期望收益率和标准差。

计算A、B股票的标准差率,并判断哪个股票的相对风险更大。