某企业目前处于成熟发展阶段,公司目前的资产总额为10亿元,所有者权益总额为6亿元,其中股本2亿元,资本公积2亿元,负债总额为4亿元,公司未来计划筹集资本1500万元,所得税税率为25%,银行能提供的最大借款限额为500万元,假设股票和债券没有筹资限额。备选方案如下。 方案1:以最大借款限额向银行借款,借款期4年,借款年利率7%,手续费率2%。 方案2:按溢价发行债券,每张债券面值1000元,发行价格为1020元,票面利率9%,期限为5年,每年年末支付一次利息,其筹资费率为3%。 方案3:发行普通股,每股发行价10元,预计第一年每股股利1.2元,股利增长率为8%,筹资费率为6%。 方案4:发行面值100元的优先股,规定的年股息率为8%。该优先股溢价发行,发行价格为110元;发行时筹资费用率为发行价格的3%。 方案5:通过留存收益取得。

计算借款的个别资本成本(贴现模式)。

计算债券的个别资本成本(贴现模式)。

计算新发股票的个别资本成本。

计算优先股的个别资本成本。

计算留存收益资本成本。

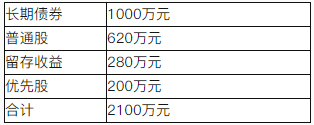

甲公司当前的资本结构如下:

其他资料如下: (1)公司债券面值1000元,票面利率为10%,每年付息一次,发行价为980元,发行费用为发行价的6%; (2)公司普通股面值为每股1元,当前每股市价为20元,本年每股派发现金股利1元,预计股利增长率维持6%; (3)公司优先股每股面值100元,发行价格90元,年固定股息率为8%,发行时筹资费用率为发行价的2%; (4)公司所得税税率为25%; (5)该企业为了扩大生产经营规模,准备购买一台新设备,需要筹集资金400万元,现有如下两个方案可供选择(假设均不考虑筹资费用): 甲方案:按面值发行400万元的债券,债券利率为12%,预计普通股股利、优先股利、普通股和优先股市价均不变。 乙方案:发行股票20万股,普通股市价20元/股。

根据甲公司目前的资料,替甲公司完成以下任务: ①计算债券的税后资本成本(不考虑时间价值); ②计算普通股资本成本; ③计算留存收益资本成本 ;④计算优先股资本成本;通过计算平均资本成本确定应该选择哪个方案(按照账面价值权数计算,计算单项资本成本时,百分数保留两位小数)。

甲公司打算将多余资金用于股票或债券投资,已知2013年5月1日的有关资料如下: (1)A债券每年5月1日付息一次,到期还本,发行日为2012年5月1日,面值为100元,票面利率为6%,期限为5年,目前尚未支付利息,目前的市价为110元,市场利率为5%。 (2)B股票刚刚支付的股利为1.2元,预计每年的增长率固定为4%,投资人要求的必要收益率为10%,每年4月30日支付股利,预计2017年5月1日可以按照20元的价格出售,目前的市价为15元。 已知:(P/A,5%,4)=3.5460,(P/F,5%,4)=0.8227,(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.6830。

1.计算A债券目前(2013年5月1日)的价值,并判断是否值得投资; 2.计算B股票目前的价值,并判断是否值得投资。

甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。

按照一般模式计算银行借款的资本成本。

按照一般模式计算公司债券的资本成本。

计算优先股的资本成本。

计算普通股和留存收益的资本成本。

计算加权平均资本成本。

甲投资人打算投资A公司股票,目前价格为20元/股,预期该公司未来三年股利为零成长,每股股利2元。 预计从第四年起转为正常增长,增长率为5%。 目前无风险收益率6%,市场组合的收益率11.09%,A公司股票的β系数为1.18。 已知:(P/A,12%,3)=2.4018。

计算A公司股票目前的价值。

判断A公司股票目前是否值得投资。

甲公司在2016年1月1日平价发行甲债券,每张面值1000元,票面利率10%,5年到期,每年6月30日和12月31日付息。 乙公司在2016年1月1日发行乙债券,每张面值1000元,票面利率8%,5年到期,每年6月30日和12月31日付息(计算过程中至少保留小数点后4位,计算结果取整)。

计算2016年1月1日投资购买甲公司债券的年有效到期收益率是多少?

若投资人要想获得和甲公司债券同样的年有效收益率水平,在2016年1月1日乙公司债券价值是多少?

假定2020年1月1日的市场利率下降到8%,那么此时甲债券的价值是多少?

假定2020年10月1日的市价为1000元,此时购买甲债券的年有效到期收益率是多少?

已知:现行国库券的利率为5%,证券市场组合平均收益率为15%,市场上A、B、C三种股票的β系数分别为0.9、1.1、1.8;B、C股票的必要收益率分别为16%、23%。

采用资本资产定价模型计算A股票的必要收益率。

已知B股票当前每股市价为20元,最近一期发放的每股股利为2元,预计未来3年的股利增长率为6%,第4年及以后年度的股利增长率降为4%并可以持续。 计算B股票的当前价值,为拟投资该股票的投资者做出是否投资的决策,并说明理由。(计算结果保留两位小数)

假定投资者购买A、B、C三种股票的比例为1:3:6,计算A、B、C投资组合的β系数和必要收益率。

ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。 (1)公司银行借款利率当前是9%,明年将下降为8.93%; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%; (3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%; (4)公司当前(本年)的资本结构为: 银行借款150万元 长期债券650万元 普通股400万元 留存收益869.4万元 (5)公司适用的所得税税率为25%; (6)公司普通股的β值为1.1; (7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。

按照一般模式计算银行借款资本成本。

按照一般模式计算债券的资本成本。

分别使用股利增长模型法和资本资产定价模型法计算股票资本成本,并将两种结果的平均值作为股票资本成本。

如果明年不改变资本结构,计算其平均资本成本。