A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。

计算甲方案与乙方案的每股收益无差别点息税前利润。

计算乙方案与丙方案的每股收益无差别点息税前利润。

计算甲方案与丙方案的每股收益无差别点息税前利润。

若企业预计的息税前利润为500万元时,应如何筹资。

判断企业应如何选择筹资方式。

A公司2017年年末资本结构为:债务资金800万元,年利息率10%;流通在外普通股1200万股,面值为1元;公司总资本为2000万元。2017年公司总体呈向上的发展趋势,为了公司的长远发展,经股东方大会讨论研究,决定2018年新建一条生产线,该生产线需投资1600万元,公司适用的所得税税率为20%,假设不考虑筹资费用因素,现有三种筹资方案: (1)新发行普通股400万股,每股发行价为4元; (2)平价发行面值为1600万元的债券,票面利率为15%; (3)平价发行1000万元的债券,票面利率为15%,同时向银行借款600万元,年利率为8%。

作为公司的一名财务人员请计算以下数据: ①计算方案(1)和方案(2)的每股收益无差别点的息税前利润; ②计算方案(1)和方案(3)的每股收益无差别点的息税前利润; ③息税前利润相同时,比较方案(2)和方案(3)每股收益的大小。

预计2018年息税前利润为500万元,根据要求(1)的计算结果,A公司应当选择哪种方案进行筹资。

已知:甲、乙、丙三个企业的相关资料如下: 资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示: 表5-17甲企业现金与销售收入变化情况表

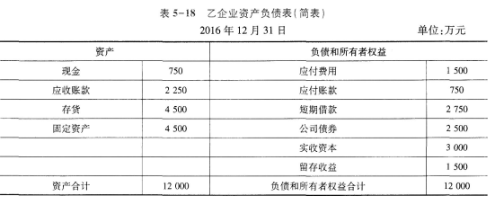

资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示:

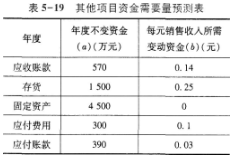

乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元, 其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示:

资料三:丙企业2016年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。 该企业决定于2017年年初从外部筹集资金850万元。 具体筹资方案有两个: 方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利(DO)为0.5元,预计股利增长率为5%; 方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。 假定上述两方案的筹资费用均忽略不计。

根据资料一,运用高低点法测算甲企业的下列指标: ①每元销售收入占用变动现金; ②销售收入占用不变现金总额。

根据资料二为乙企业完成下列任务: ①按步骤建立总资金需求模型; ②测算2017年资金需求总量; ③测算2017年外部融资需求量。

根据资料三为丙企业完成下列任务: ①计算2017年预计息税前利润; ②计算每股收益无差别点息税前利润; ③根据每股收益无差别点法做出最优筹资方案决策,并说明理由; ④计算方案1增发新股的资本成本率。

某公司息税前利润为2000万元,假定未来保持不变,公司适用的所得税税率为25%,公司目前总资金为8000万元,全部是权益资金。 公司准备用发行债券回购股票的办法调整资本结构,有两种调整方案: 经咨询调查,目前无风险收益率为6%,所有股票的平均收益率为16%。 假设净利润全部分配,债券市场价值等于债券面值,不同负债情况下利率和公司股票的β系数如下表所示:

计算不同债券筹资情况下公司股票的资本成本。

计算不同债券筹资情况下公司的市场价值。

计算不同债券筹资情况下公司的加权平均资本成本。

根据公司总价值和加权平均资本成本为公司作出正确的筹资决策。

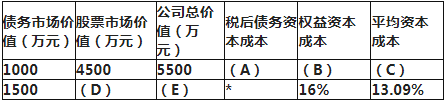

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。 表1不同债务水平下的税前利率和β系数

表2公司价值和平均资本成本

确定表2中英文字母代表的数值(不需要列示计算过程)。

依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

某公司上年度息税前利润为500万元,资金全部由股东权益资本组成,所得税税率为25%。 该公司今年年初认为资本结构不合理,准备用发行债券购回部分股票的办法予以调整。 经过咨询调查,当时的债券资本成本(税后口径,平价发行,不考虑手续费和时间价值)和权益资本成本如下表所示:

假定债券的市场价值等于其面值,按照公司价值分析法分别计算各种资本结构(假定息税前利润保持不变)下公司的市场价值(精确到整数位),从而确定最佳资本结构以及最佳资本结构时的加权平均资本成本。

假设该公司采用的是剩余股利政策,以上述最佳资本结构为目标资本结构,明年需要增加投资300万元,判断今年是否能分配股利?如果能分配股利,计算股利数额。

甲公司是一家上市公司,正在考虑改变它的资本结构。 相关资料如下: (1)公司目前债务的账面价值为6000万元,利息率为5%,普通股5000万股,每股价格12元,所有者权益账面金额60000万元(与市价相同);每年的息税前利润为8000万元。该公司适用的所得税税率为25%。 (2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。 (3)为了提高企业价值,该公司拟改变资本结构,借入新的债务并回购部分普通股。 可供选择的资本结构调整方案有两个: ①借入新债务6000万元,从而使债务总额达到12000万元。预计总的债务利息率为5.2%,由于债务比重提高,股票的β系数将在目前基础上提高3%; ②借入新债务12000万元,从而使债务总额达到18000万元。预计总的债务利息率为5.5%,由于债务比重提高,股票的β系数将在目前基础上提高5%。 (4)当前资本市场上无风险利率为3%,证券市场平均收益率为8%。 (5)假设资本市场有效,债务的市场价值与账面价值相同,确定债务资本成本时不考虑筹资费用和货币时间价值。

计算该公司目前的企业价值、普通股资本成本、股票的β系数、债务的税后资本成本和按市场价值权重计算的加权平均资本成本。

计算采用第1种资本结构调整方案下该公司的普通股资本成本、债务的税后资本成本、权益资本价值、企业价值和按市场价值权重计算的加权平均资本成本。

计算采用第2种资本结构调整方案下该公司的普通股资本成本、债务的税后资本成本、权益资本价值、企业价值和按市场价值权重计算的加权平均资本成本。

判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

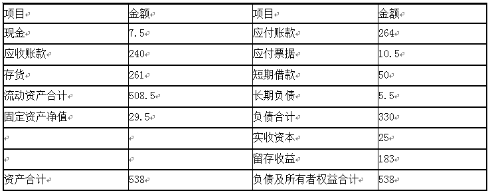

甲、乙、丙三家企业的相关资料如下: 资料一: 甲企业2019年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,分配给股东的利润为13.5万元,2019年资产负债表简表如下。 单位:万元

预计2020年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存比率不变。 资料二: 乙企业2019年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2020年保持不变,预计2020年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。 该企业决定于2020年年初从外部筹集资金850万元。 具体筹资方案有两个: 方案1:发行普通股股票100万股,发行价每股8.5元。2019年每股股利(D0)为0.5元,预计股利增长率为5%。 方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。 假定上述两方案的筹资费用均忽略不计。 资料三: 丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金600000元用于增加存货, 现有三个可满足资金需求的筹资方案: 方案1:向银行贷款,借款期限为30天,年利率为12%。银行要求的补偿性余额为借款额的20%。 方案2:以贴现法向银行借款,贷款利率为12%。 方案3:采用加息法付息,贷款利率为12%。

根据资料一为甲企业计算下列指标: ①计算2020年公司需要增加的资金; ②计算2020年公司增加的留存收益; ③计算2020年需从外部追加多少资金。

根据资料二为乙企业计算下列指标: ①计算2020年预计息税前利润; ②计算每股收益无差别点息税前利润; ③根据每股收益无差别点法做出最优筹资方案决策,并说明理由; ④计算方案1增发新股的资本成本和方案2增发债券的资本成本; ⑤计算方案2在无差别点上的财务杠杆系数; ⑥若乙公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案2时该公司每股收益的增长幅度。

根据资料三为丙公司计算下列指标: ①如果丙公司选择方案1,为获得600000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; ②如果丙公司选择方案2,为获得600000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; ③如果丙公司选择方案3,为获得600000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; ④根据以上各方案的计算结果,为丙公司选择最优筹资方案。