甲公司只生产一种E产品,每件E产品的单位变动成本为10元,单位变动成本敏感系数为-2。假设其他条件不变,甲公司盈亏平衡时的E产品单位变动成本是()元。

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

计算A企业2012年下列指标: ①目标利润。 ②单位变动成本。 ③变动成本率。 ④固定成本。

若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。 假设单价和成本性态保持不变。

计算2017年公司实现的利润额。

计算2017年的盈亏平衡点销售量及盈亏平衡点销售额。

计算2017年的安全边际量和安全边际率,并评价公司经营安全性。

假设其他因素不变,预计2018年销量增长10%,2018年销量的敏感系数为多少?

假设其他因素不变,预计2018年单位变动成本增长10%,2018年单位变动成本的敏感系数为多少?

评价销量和单位变动成本哪个更敏感。

某出版社与一畅销书作者正在洽谈新作出版的事宜,预计出版该书的固定成本总额为70万元,单位变动成本为10元/册; 同时与作者约定,一次性支付稿酬100万元,另按销售量给予售价10%的提成,若该书的售价定为20元/册,预计该书的销售量为40万册,企业适用的所得税税率为25%。

计算盈亏平衡点销售量。

企业预计实现的营业净利率为多少?

企业产品安全边际率为多少?

假设其他条件不变,计算使营业净利率为20%时的单价增长率。

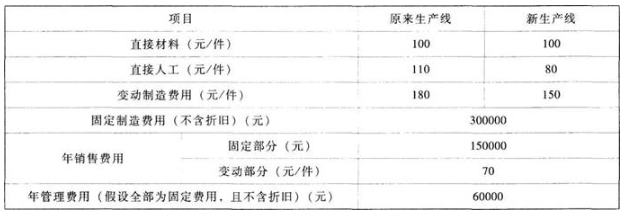

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。 原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。 两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如表所示。

计算新生产线生产甲产品盈亏平衡点的业务量。

计算原来生产线生产甲产品盈亏平衡点的销售量。

根据计算结果,判断应选择哪种生产线。

某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):

计算各产品的边际贡献。

假设固定成本按边际贡献的比重分配,请用分算法求出各产品的盈亏平衡点销售量和盈亏平衡点销售额。

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

计算盈亏平衡点销售量(取整数)。

计算边际贡献率。

计算下一年的预计利润。

计算安全边际率。

判断甲公司的经营安全程度。

计算甲公司利润对销售量和单价的敏感系数。

戊公司生产和销售E、F两种产品,每年产销平衡。 为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。 相关资料如下。 资料一: 2019年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。 标准成本资料如下表所示。 E产品单位标准成本

资料二: F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。 该产品适用的消费税税率为5%,成本利润率为20%。 资料三: 戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2020年内完工。

根据资料一,计算2019年E产品的下列指标: ①单位标准成本; ②直接人工成本差异; ③直接人工效率差异; ④直接人工工资率差异。

根据资料二,运用全部成本费用加成定价法测算F产品的单价。

根据资料二,运用变动成本费用加成定价法测算F产品的单价。

根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,并说明理由。

根据资料二,如果2020年F产品的目标利润为150000元,销售单价为350元,假设不考虑消费税的影响。计算F产品盈亏平衡点销售量和实现目标利润的销售量。

A公司只生产销售甲产品,该产品全年产销量一致。2019年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

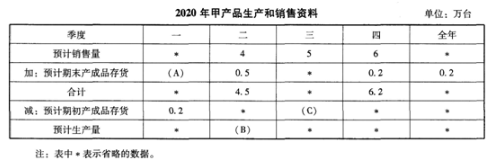

经过公司管理层讨论,公司2020年目标利润总额为600万元(不考虑所得税)。 假设甲产品单价和成本性态不变。 为了实现利润目标,根据销售预测,对甲产品2020年四个季度的销售量做出如下表预计。

若每季末预计的产成品存货占下个季度销售量的10%,2019年末的产成品存货数为0.2万台。 各季预计的期初存货为上季末预计的期末存货。2020年第四季度的期末存货为0.2万台。 根据以上资料,A公司生产预算如下表所示:

计算甲产品2019年的边际贡献总额和边际贡献率。

计算甲产品2019年盈亏平衡点的销售量和盈亏平衡点的销售额。

计算甲产品2019年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。

计算2020年实现目标利润总额600万元的销售量。

确定2020年甲产品生产和销售资料表中英文字母代表的数值(不需要列示计算过程)。

嘉华公司长期以来只生产A产品,有关资料如下: 资料一: 2019年度A产品实际销售量为1000万件,销售单价为50元,单位变动成本为27.5元,固定成本总额为4500万元,假设2020年A产品单价和成本性态保持不变。 资料二: 嘉华公司预测的2020年的销售量为1150万件。 资料三: 为了提升产品市场占有率,嘉华公司决定2020年放宽A产品销售的信用条件,延长信用期,预计销售量将增加200万件,收账费用和坏账损失将增加600万元,应收账款平均周转天数将由40天增加到60天,年应付账款平均余额将增加800万元,资本成本率为8%。 资料四: 2020年度嘉华公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B,为此每年增加固定成本550万元。 预计B产品的年销售量为480万件,销售单价为40元,单位变动成本为28元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少150万件。假设1年按360天计算。

根据资料一,计算2019年度下列指标: ①边际贡献总额; ②盈亏平衡点的业务量; ③安全边际额; ④安全边际率。

根据资料一和资料二,完成下列要求: ①计算2020年经营杠杆系数; ②预测2020年息税前利润增长率。

根据资料一和资料三,计算嘉华公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对该公司有利。

根据资料一和资料四,计算投产新产品B为该公司增加的息税前利润,并据此作出是否投产新产品B的经营决策。