某企业生产销售某产品,第一季度销售价格为1500元时,销售数量为5800件,第二季度销售价格为1800元时,销售数量为3500件,则该产品的需求价格弹性系数为()。

某企业生产C产品,本期计划销售量为5000件,目标利润总额为100000元,全部成本总额为256250元,适用的消费税税率为5%,根据上述资料,运用目标利润定价法测算的单位C产品的价格应为()元。

丙公司只生产销售H产品,其销售量预测相关资料如表所示。 销售量预测相关资料 单位:吨

公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。 H产品适用的消费税税率为5%。

假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

使用修正的移动平均法预测2014年H产品的销售量。

使用目标利润定价法确定2014年H产品的销售价格。(2014年)

某企业生产销售某产品,2017年前三个季度中,实际销售价格和销售数量如下表所示。

假设企业在第四季度要完成5000件的销售任务。

分别确定第二季度和第三季度需求价格弹性系数。

利用平均需求价格弹性系数,预计第四季度的价格。

某公司2009~2017年的产品销售资料如下:

根据上述资料,用算术平均法预测公司2018年的销售量。

根据上述资料,用加权平均法预测公司2018年的销售量。

要求分别用移动平均法和修正的移动平均法预测公司2018年的销售量(假设样本期为3期)。

若平滑指数a=0.6,要求利用指数平滑法预测公司2018年的销售量(2017年预测销售量按3期移动平均法计算)。

某公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为120元,计划销售10000件,计划期的期间费用总额为800000元; 乙产品的计划销售量为8000件,应负担的固定成本总额为200000元,单位产品变动成本为55元; 丙产品本期计划销售量为11500件,目标利润总额为254000元,完全成本总额为516000元; 该公司对甲产品要求的成本利润率为20%,甲、乙、丙三种产品适用的消费税税率均为8%。

运用完全成本加成定价法计算单位甲产品的价格。

运用保本点定价法计算单位乙产品的价格。

运用目标利润定价法计算单位丙产品的价格。

丁公司只生产销售H产品,其销售量预测相关资料如下表所示: 销售量预测相关资料

公司拟使用修正的移动平均法预测2017年销售量,并以此为基础确定产品销售价格,样本期为3期。2017年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

假设样本期为3期,使用移动平均法预测2017年H产品的销售量。

使用修正的移动平均法预测2017年H产品的销售量。

根据第(2)小问的结果,使用目标利润定价法确定2017年H产品的销售价格。

根据第(2)小问的结果,运用保本点定价法确定2017年H产品的销售价格。

某公司2013至2017年产品实际销售量资料如下表。单位:吨

2013至2017年,分别取W1=0.1,W2=0.12,W3=0.15,W4=0.28,W5=0.35。采用加权平均法预测该公司2018年的销售量。

采用两期移动平均法预测该公司2017年和2018年的销售量。

结合(2)的结果,采用修正的移动平均法预测该公司2018年的销售量。

结合(2)的结果,取平滑指数a=0.36,采用指数平滑法预测该公司2018年的销售量。

资料1:某公司2013~2018年的D产品销售量资料如下。

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。 资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。

根据资料1,用算术平均法预测公司2019年的销售量。

根据资料1,用加权平均法预测公司2019年的销售量。

根据资料1,要求分别用移动平均法和修正的移动平均法预测公司2019年的销售量(假设样本期为3期)。

根据资料1,若平滑指数a=0.65,要求利用指数平滑法预测公司2019年的销售量(预测期前期的预测值采用3期的移动平均法计算)。

根据资料2,计算该企业计划内D产品单位价格。

根据资料2和资料3,判断该企业是否应接受额外订单。

西华公司2015至2019年A产品实际销售量资料如下表: 要求:

采用两期移动平均法预测该公司2019年和2020年A产品的销售量。

采用修正的移动平均法预测该公司2020年A产品的销售量。

结合(1)的结果,平滑指数取值0.40,采用指数平滑法预测该公司2020年A产品的销售量。

结合(3)的结果,预计2020年单位A产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,成本费用利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法计算单位A产品的销售价格。

结合(3)的结果,预计2020年单位A产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,根据上述资料,运用保本点定价法计算单位A产品的销售价格。

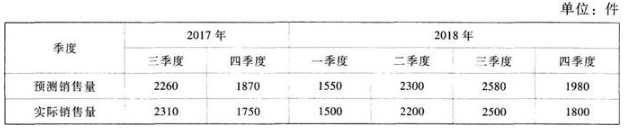

A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。 资料一:2017年及2018年的相关销售量如下:

资料二:2018年单位产品销售价格为870元。 资料三:预计2019年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。 资料四:该企业销售收现模式为当季收现60%,下季收现30%,再下季收现10%。(计算结果保留整数)

假设样本期为3期,使用修正的移动平均法预测2019年第一季度销售量。

若平滑指数为0.4,按照指数平滑法预测2019年第一季度销售量。

假设2019年第一季度销售量是2167件,采用全部成本费用加成定价法确定2019年的单位产品销售价格。

根据第(3)问的计算结果,确定2019年第一季度销售现金流入。

根据第(3)问的计算结果,确定2019年第一季度末应收账款。