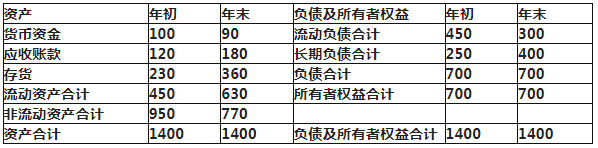

A公司资料如下: 资料一: A公司资产负债表 2020年12月31日单位:万元

资料二: A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

计算2020年年末速动比率、资产负债率。

计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率。

利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

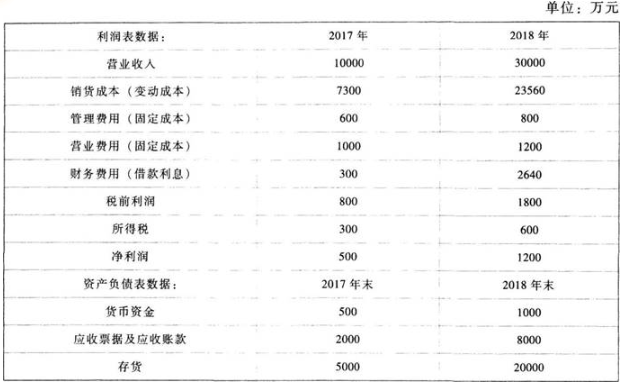

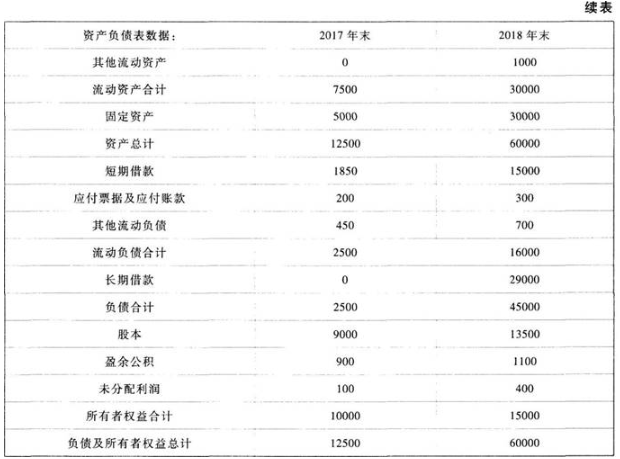

F公司经营多种产品,最近两年的财务报表数据摘要如下:

2017年有关财务指标如下:营业净利率5%,总资产周转率1次,权益乘数1.25。

计算2018年的营业净利率、总资产周转率和权益乘数,并计算2018年该公司的净资产收益率(利用杜邦分析关系式计算)。

采用因素分析法分析2018年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响程度。

假定该公司2019年的投资计划需要资金1000万元,公司目标资金结构按2018年的平均权益乘数水平确定,请按剩余股利政策确定该公司2018年向投资者分红的金额。

东方公司有关资料如下: 资料一:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元。今年年初、年末的权益乘数分别是2.5和2.2。 资料二:今年利润总额为400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股。 资料三:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。 资料四:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券票面利率为4%,所得税税率为25%。 资料五:今年的总资产周转次数为1.5次,去年的营业净利率为4%,总资产周转次数为1.2次,权益乘数(按平均数计算)为2.5。

计算今年年初、年末的资产总额和负债总额。

计算今年年末的每股净资产。

计算今年的基本每股收益和每股股利。

计算今年年末的普通股每股市价。

计算可转换债券的年利息、可转换债券可以转换的普通股股数。

假设不考虑可转换债券在负债成分和权益成分之间的分拆,债券票面利率等于实际利率。计算今年的稀释每股收益。

计算今年的权益乘数(按平均数计算)。

利用连环替代法和差额分析法分别分析营业净利率、总资产周转次数和权益乘数的变动对权益净利率的影响。