某商业企业2020年销售收入为2000万元,销售成本为1600万元; 资产负债表中,年初、年末应收账款余额分别为200万元和400万元; 年初、年末应收票据余额分别为50万元和40万元; 年初、年末存货余额分别为200万元和600万元; 年末速动比率为1.2,年末现金比率为0.7。 报表附注中披露的年初、年末坏账准备余额分别为10万元和15万元。 假定该企业流动资产由速动资产和存货组成,速动资产由应收账款、应收票据和现金资产组成,一年按360天计算。

计算2020年应收账款周转次数和天数。

计算2020年存货周转天数。

计算2020年年末流动负债余额和速动资产余额。

计算2020年年末流动比率。

甲公司的净利润为4000万元,非付现费用为500万元,处置固定资产损失为20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。

计算经营净收益和净收益营运指数。

计算经营活动产生的现金流量净额。

计算经营所得现金。

计算现金营运指数。

分析说明现金营运指数小于1的根本原因。

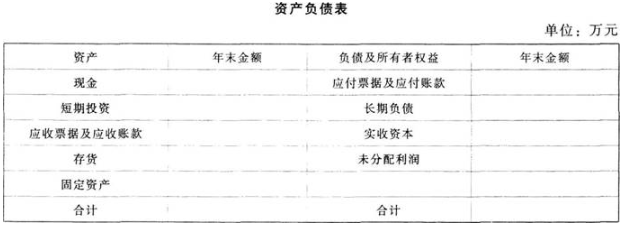

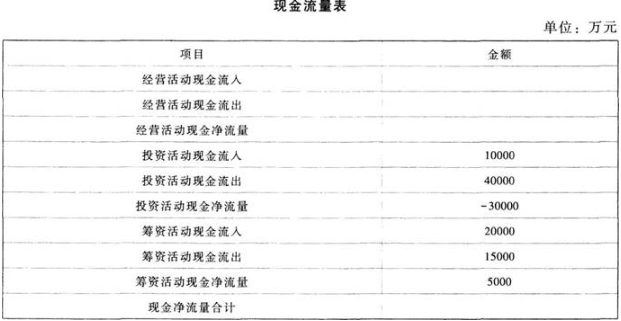

某企业有关财务信息如下。 (1)所有者权益年初总额为10000万元,年末权益数额等于年末营运资金数额,年末实收资本是未分配利润的3倍。 (2)年末应收账款为5000万元,是速动资产的50%,流动资产的25%,同固定资产价值相等。年末应收票据为0。 (3)年末长期负债是短期投资的5倍。 (4)年末速动比率为2.5。 (5)经营活动现金流入流出比为1.5,现金流动负债比率为5。 (6)本年实现的净利润为15000万元,本年发生的对外投资损失为5000万元,非付现费用为3000万。

根据以上信息,将资产负债表和现金流量表的空白处填列完整。

计算产权比率、所有者权益增长率。

计算净收益营运指数和现金营运指数,并对企业的收益质量进行评价。

某公司2019年度简化的资产负债表如下:

其他有关财务指标如下: (1)长期负债与所有者权益之比为0.5; (2)营业毛利率为10%; (3)存货周转率(销售成本比年末存货)为9次; (4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天; (5)总资产周转率(总资产按年末数计算)为2.5次。

利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

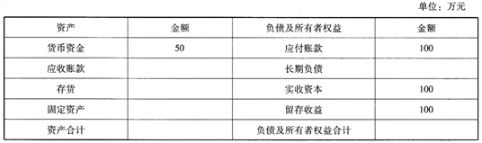

某企业2019年12月31日的资产负债表(简表)如下:

该企业2019年的营业收入为6000万元,营业净利率为10%,净利润的50%分配给投资者。 预计2020年销售收入比上年增长25%。为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。 假定该企业2020年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化; 2020年年末固定资产和无形资产合计为2700万元。 2020年企业需要增加对外筹集的资金由投资者增加投入解决。

计算2020年需要增加的营运资金额。

预测2020年需要增加的对外筹集资金额。

预测2020年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

预测2020年的速动比率和产权比率。

预测2020年的流动资产周转次数和总资产周转次数。

预测2020年的净资产收益率。

预测2020年的所有者权益增长率和总资产增长率。