第3节 上市公司财务分析

单选题: 11题多选题: 7题判断题: 12题简答题: 2题总题量: 32题

1

[单选题]

下列各项中,计算结果等于股利支付率的是()。

收藏

纠错

解析

2

[单选题]

某上市公司2018年度归属于普通股股东的净利润为2950万元。2017年年末的股本为10000万股,2018年3月5日,经公司2017年度股东大会决议,以截至2017年年末公司总股本为基础,向全体股东每10股送红股1股,工商注册登记变更完成后公司总股本变为11000万股,2018年5月1日新发行6000万股。11月1日回购1500万股,以备将来奖励职工之用,则该上市公司基本每股收益为()元。

收藏

纠错

解析

3

[单选题]

下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()。

收藏

纠错

解析

4

[单选题]

下列各项财务指标中,能够综合反映企业成长性和投资风险的是()。

收藏

纠错

解析

5

[单选题]

某公司2017年度归属于普通股股东的净利润为500万元,发行在外普通股加权平均数为1250万股,该普通股平均每股市场价格为4元。2017年1月1日,该公司对外发行250万份认股权证,行权日为2020年3月1日,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股票,2017年的稀释每股收益为()元。

收藏

纠错

解析

6

[单选题]

某公司上年实现的净利润为100万元,上年末每股市价为36元,普通股股东权益为260万元,流通在外的普通股股数为130万股,上年5月1日增发了30万股,9月1日回购了15万股,则上年末的市净率为()。

收藏

纠错

解析

7

[单选题]

下列关于稀释每股收益的说法中,不正确的是()。

收藏

纠错

解析

8

[单选题]

W上市公司2017年度归属于普通股股东的净利润为2000万元,发行在外的普通股加权平均股数为5000万股,该普通股平均市场价格为4元。

2017年3月1日,该公司对外发行1000万份认股权证,行权日为2018年3月1日,每份认股权证可以在行权日以3.5元的价格认购本公司1股新增发的普通股。

那么,W上市公司2017年度稀释每股收益为()元。

收藏

纠错

解析

9

[单选题]

甲公司2020年年初流通在外普通股8000万股,优先股500万股;

2020年6月30日增发普通股4000万股。

2020年年末股东权益合计35000万元,每股优先股股东权益10元,无拖欠的累积优先股股息。

2020年年末甲公司普通股每股市价12元,市净率是()。

收藏

纠错

解析

10

[单选题]

市盈率是评价上市公司盈利能力的指标,下列表述不正确的是()。

收藏

纠错

解析

11

[单选题]

海华上市公司2019年度归属于普通股股东的净利润为3500万元,发行在外的普通股加权平均股数为4500万股。

2019年7月1日,该公司对外发行1500万份认股权证,该普通股平均市场价格为6.2元。

行权日为2020年7月1日,每份认股权证可以在行权日以5元的价格认购本公司1股新增发的普通股。

那么,海华上市公司2019年度稀释每股收益为()元。

收藏

纠错

解析

12

[多选题]

股利发放率是上市公司财务分析的重要指标,下列关于股利发放率的表述中,正确的有()。

收藏

纠错

解析

13

[多选题]

一般情况下,下列有关市盈率表述正确的有()。

收藏

纠错

解析

14

[多选题]

下列有关市盈率的说法中,错误的有()。

收藏

纠错

解析

15

[多选题]

下列关于上市公司特殊财务分析指标的表述中,正确的有()。

收藏

纠错

解析

16

[多选题]

计算下列各项指标时,其分母需要采用平均数的有()。

收藏

纠错

解析

17

[多选题]

上市公司“管理层讨论与分析”中对于报告期间经营业绩变动的解释中,下列情况应详细说明造成差异原因的有()。

收藏

纠错

解析

18

[多选题]

当公司存在下列项目时,计算稀释每股收益需要考虑的潜在普通股有()。

收藏

纠错

解析

19

[判断题]

每股股利与企业盈利能力是同方向变动的。()

收藏

纠错

解析

20

[判断题]

一般来说,市净率较高的股票,投资价值较高。()

收藏

纠错

解析

21

[判断题]

甲上市公司和乙上市公司相比,每股净资产较高,则可以百分之百的判断出甲上市公司企业发展潜力与其股票的投资价值较高。()

收藏

纠错

解析

22

[判断题]

一般来说,市净率较低的股票,投资价值较低;反之,则投资价值较高。()

收藏

纠错

解析

23

[判断题]

要求上市公司编制并披露管理层讨论与分析的目的在于,使公众投资者能够有机会了解管理层自身对企业财务状况与经营成果的分析与评价。()

收藏

纠错

解析

24

[判断题]

市盈率越高,意味着投资者对股票的收益预期越看好,投资价值越大,因此市盈率越高越好。()

收藏

纠错

解析

25

[判断题]

一般来说,市净率较低的股票,投资价值较高。()

收藏

纠错

解析

26

[判断题]

管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析,是对企业财务报表中所描述的财务状况和经营成果的解释。()

收藏

纠错

解析

27

[判断题]

一般来说,市盈率高,说明投资者对该公司的发展前景看好,愿意出较高的价格购买该公司股票,但是市盈率也不能说越高越好。()

收藏

纠错

解析

28

[判断题]

某一企业股票的每股净资产越高,投资者所承担的投资风险越高,企业发展潜力与其股票的投资价值越大。()

收藏

纠错

解析

29

[判断题]

对于认股权证和股份期权,在计算稀释每股收益时,作为分子的净利润金额一般不变。()

收藏

纠错

解析

30

[判断题]

市净率是每股市价与每股净利的比率,是投资者用以衡量、分析个股是否具有投资价值的工具之一。()

收藏

纠错

解析

31

[简答题]

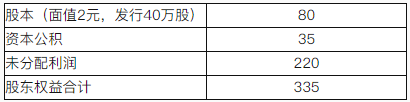

我国上市的甲公司利润分配前的股东权益结构如下表所示: 单位:万元

已知本年净利润为90万元,每股市价为20元。

收藏

纠错

解析

问题:

1、

未作答计算利润分配前的每股收益、每股净资产、市盈率。

2、

未作答若公司决定每10股派发3股股票股利,计算发放股票股利后的下列指标: ①股东权益各项目数额有何变化? ②每股收益。 ③每股净资产。

32

[简答题]

资料一:某上市公司2017年度归属于普通股股东的净利润为4840万元。2016年年末的股本为9000万股,2017年2月12日,经公司2016年度股东大会决议,以截止2016年年末公司总股本为基础,向全体股东每10股送红股5股,工商注册登记变更后公司总股本变为13500万股。2017年6月1日经批准回购本公司股票2400万股。假设上市公司2017年年末股东权益总额为22200万元,每股市价7.2元。 资料二:该上市公司2017年10月1日按面值发行年利率2%的可转换公司债券,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元。债券利息全部费用化,适用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成本之间的分拆,且债券票面利率等于实际利率。

收藏

纠错

解析

问题:

1、

未作答计算该上市公司2017年年末的基本每股收益和每股净资产。

2、

未作答计算该上市公司2017年年末的市盈率和市净率。

3、

未作答假设可转换公司债券全部转股,计算该上市公司2017年增加的净利润和增加的年加权平均普通股股数。

4、

未作答假设可转换公司债券全部转股,计算增量股的每股收益,并分析可转换公司债券是否具有稀释作用。

5、

未作答如果该可转换公司债券具有稀释作用,计算稀释每股收益。