甲公司为上市公司,为了扩大生产规模,经董事会研究决定,采用出包方式建造一栋生产厂房,预计建造工期为2年。2021年7月至12月发生的有关借款及工程支出业务资料如下: (1)7月1日,为建造生产厂房从银行借入三年期的专门借款3000万元,年利率为7.2%,于每季度末支付借款利息。当日工程已开工。 (2)7月1日,以银行存款支付工程款1900万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。 (3)10月1日,借入半年期的一般借款300万元,年利率为4.8%,利息于每季度末支付。 (4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。 (5)11月1日,借入1年期的一般借款600万元,年利率为6%,利息于每季度末支付。 (6)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款1250万元。 (7)12月1日,以银行存款支付工程款1100万元。 假定工程支出超过专门借款时占用一般借款;仍不足的占用自有资金。

计算甲公司2021年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

计算甲公司2021年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

计算甲公司2021年一般借款利息支出,占用一般借款资金的累计资产支出加权平均数、一般借款资本化率和一般借款利息支出资本化金额。

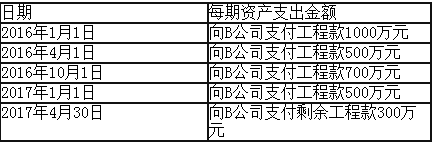

2016年1月1日,A公司经批准新建一条新型产品生产线。A公司将该工程出包给B公司,价款为3000万元。相关资料如下: (1)A公司为建造该工程于2016年1月1日借入专门借款2000万元,借款期限为3年,年利率为9%,按年支付利息。 该工程的建造还占用了两笔一般借款: ①从甲银行借入一般借款2000万元,期限为2011年12月1日至2017年12月1日,年利率为6%,按年支付利息。 ②按面值发行公司债券8000万元,发行日为2013年1月1日,期限为5年,年利率为8%,按年支付利息。 闲置的专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%,收到的款项存入银行。 (2)该工程于2016年1月1日正式开工。由于发生安全事故,该项工程于2016年5月1日至2016年8月31日停工,于2016年9月1日重新开工。 (3)该工程于2017年6月30日建造完工。 (4)建造工程资产支出如下表所示:

假定不考虑一般借款闲置资金利息收入。

根据上述资料,计算A公司2016年专门借款和一般借款利息资本化金额,并列出会计分录。

根据上述资料,计算A公司2017年专门借款和一般借款利息资本化金额,并列出会计分录(只考虑建造期间)。

甲股份有限公司(以下简称“甲公司”)拟自建一条生产线,与该生产线建造相关的情况如下: 资料一:2017年1月1日,甲公司发行公司债券,专门用于筹集生产线建设资金。该公司债券为3年期分期付息、到期还本债券,面值为3000万元,票面年利率为5%,发行价格为3069.75万元,另在发行过程中支付中介机构佣金150万元,实际募集资金净额为2919.75万元,实际年利率为6%。 资料二:甲公司除上述所发行公司债券外,还存在两笔流动资金借款:一笔于2016年10月1日借入,本金为2000万元,年利率为6%,期限为2年;另一笔于2016年12月1日借入,本金为3000万元,年利率为7%,期限为18个月。 资料三:生产线建造工程于2017年1月1日开工,采用外包方式进行,预计工期1年。有关建造支出情况如下: 2017年1月1日,支付建造商1000万元; 2017年5月1日,支付建造商1600万元; 2017年8月1日,支付建造商1400万元。 资料四:2017年9月1日,生产线建造工程出现人员伤亡事故,被当地安检部门责令停工整改,至2017年12月底整改完毕。工程于2018年1月1日恢复建造,当日向建造商支付工程款1200万元。建造工程于2018年3月31日完成,并经有关部门验收,试生产出合格产品。为帮助职工正确操作使用新建生产线,甲公司自2018年3月31日起对一线员工进行培训,至4月30日结束,共发生培训费用120万元。该生产线自2018年5月1日起实际投入使用。 资料五:甲公司将闲置专门借款资金投资固定收益理财产品,月收益率为0.5%。其他资料: 本题中不考虑所得税等相关税费以及其他因素。

判断该在建工程的资本化期间并说明理由。

编制发行债券的会计分录。

计算2017年专门借款及一般借款应予资本化的利息金额,编制与借款利息相关的会计分录。

计算2018年专门借款及一般借款利息应予资本化的金额及固定资产入账金额。

甲公司于2018年1月1日动工兴建一栋厂房,工程采用出包方式,每半年支付一次进度款,于2019年6月30日完工达到预定可使用状态。 所发生的资产支出具体为: 2018年1月1日支出1500万元,2018年7月1日支出3500万元,2019年1月1日支出1500万元。甲公司为建造此项办公楼于2018年1月1日专门借入款项2000万元,期限为三年,年利率为8%,除此外无其他专门借款,工程建设期间还占用了两笔一般借款: (1)银行长期借款2000万元,期限为2017年12月1日至2021年12月1日,年利率为6%,按年支付利息; (2)按面值发行公司债券10000万元,发行日为2017年1月1日,期限为5年,年利率为8%,按年支付利息。 企业将闲置的专门借款资金用于固定收益的短期债券投资,假定短期投资月收益率为0.5%,假定全年按照360天计算;保留小数点后三位。

分别计算2018年和2019年应予以资本化的借款费用金额并做出全年相关账务处理。

甲股份有限公司为上市公司(以下简称甲公司),为了扩大生产规模,经研究决定,采用出包方式建造生产厂房一栋。2021年7月至12月发生的有关借款及工程支出业务资料如下: (1)7月1日,为建造生产厂房从银行借入三年期的专门借款3000万元,年利率为7.2%,于每季度末支付借款利息。当日,该工程已开工。 (2)7月1日,以银行存款支付工程款1900万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。 (3)10月1日,借入半年期的一般借款300万元,年利率为4.8%,利息于每季度末支付。 (4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。 (5)11月1日,甲公司与施工单位达成和解协议,工程恢复施工,以银行存款支付工程款1250万元。 (6)12月1日,借入1年期的一般借款600万元,年利率为6%,利息于每季度末支付。 (7)12月1日,以银行存款支付工程款1100万元。 假定工程支出超过专门借款时占用一般借款;仍不足的,占用自有资金。 (一般借款平均资本化率的计算结果在百分号前保留两位小数,答案中的金额单位用万元来表示)

计算甲公司2021年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

计算甲公司2021年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

计算甲公司2021年第四季度一般借款利息支出,占用一般借款工程支出的累计支出加权平均数、一般借款平均资本化率和一般借款利息支出资本化金额。

甲公司在2018年至2020年发生了如下交易或事项: (1)甲公司经批准于2018年1月1日发行5年期的一般公司债券,面值为5000万元,发行价格为4416.41万元,款项已收存银行,债券票面年利率为6%,当年利息于次年1月3日支付。实际利率为9%。 (2)甲公司该项债券所筹措的资金拟用于某建筑工程项目,该建筑工程采用出包方式建造,于2018年2月1日开工。此外该工程还占用一笔一般借款,系2018年6月30日从银行借入2000万元,期限2年,年利率6%,每年年末支付利息。 (3)2018年3月1日,甲公司向工程承包商支付第1笔款项2000万元。此前的工程支出均由工程承包商垫付。 (4)2018年11月1日,甲公司支付工程款3500万元。 (5)2019年4月1日,甲公司支付工程款800万元。2019年6月30日,工程完工,甲公司支付工程尾款500万元。 (6)其他资料:不考虑专门借款闲置资金收益。

编制甲公司2018年1月1日发行公司债券的相关会计分录。

确定甲公司建筑工程项目开始资本化时点,计算2018年相关借款费用资本化金额,并编制借款费用的相关会计分录。

计算2019年相关借款费用资本化金额,并编制借款费用的相关会计分录(应付利息和财务费用算全年)。

甲公司为增值税一般纳税人,出租或出售办公楼适用的增值税税率为9%。2019年度至2024年度发生的与一栋办公楼有关的业务资料如下: (1)2019年1月1日,甲公司与乙公司签订合同,委托乙公司为其建造一栋办公楼。合同约定,该办公楼的总造价为10000万元,建造期为12个月,甲公司于2019年1月1日向乙公司预付20%的工程款,7月1日和12月31日分别根据工程进度与乙公司进行工程款结算。 (2)2019年1月1日,为建造该办公楼,甲公司向银行借入专门借款4000万元,期限为2年,合同年利率与实际年利率均为8%,每年利息于次年1月1日支付,到期一次还本。专门借款中尚未动用部分全部存入银行,年利率1%,假定甲公司每年年末计提借款利息费用,存贷款利息全年按360天计算,每月按30天计算。累计工程支出超过专门借款部分以公司自有资金支付。 (3)2019年1月1日,该办公楼的建造活动正式开始,甲公司通过银行向乙公司预付工程款2000万元;7月1日,甲公司根据履约进度与乙公司结算上半年工程款4500万元,扣除全部预付工程款后,余款以银行存款支付给乙公司。 (4)2019年12月31日,该办公楼如期完工,达到预定可使用状态并于当日投入使用,甲公司以银行存款向乙公司支付工程款5500万元。该办公楼预计使用年限为50年,预计净残值为310万元,采用年限平均法计提折旧。 (5)2022年11月,甲公司因生产经营战略调整,决定将该办公楼停止自用,改为出租以获取租金收益。2022年12月20日,甲公司与丙公司签订租赁协议,约定将该办公楼以经营租赁的方式租给丙公司,租赁期为2年,年租金为100万元,租赁期开始日为2022年12月31日,甲公司对投资性房地产采用公允价值模式进行后续计量,2022年12月31日该办公楼的公允价值为11000万元。 (6)2023年12月31日,该办公楼公允价值为10500万元。 (7)2024年12月31日,租赁合同到期,甲公司将该办公楼以10000万元的价格售出,款项已存银行。假定不考虑其他因素。

根据资料(3),编制甲公司2019年1月1日预付工程款和2019年7月1日与乙公司结算工程款的会计分录。

根据资料(1)至(4),计算甲公司2019年专门借款利息应予资本化的金额,并编制相应的会计分录。

根据资料(4),计算甲公司2019年12月31日该办公楼完工作为固定资产入账的金额以及2020年度应计提折旧的金额。

根据资料(5),编制甲公司将该办公楼由自用转为出租的会计分录。

根据资料(6),编制甲公司2023年12月31日收取租金及对该办公楼进行期末计量的会计分录。

根据资料(7),编制甲公司2024年12月31日收取租金及出售办公楼的会计分录。 (“投资性房地产”科目要求写出二级明细科目)