某事业单位2021年度收到财政部门批复的2020年年末未下达零余额账户用款额度300万元,下列会计处理中,正确的有()。

2021年10月1日,某事业单位根据经过批准的部门预算和用款计划向同级财政部门申请支付购买办公用品0.5万元。10月9日,财政部门经审核后,以财政直接支付方式向供应商支付了该办公用品费用0.5万元。10月12日,该事业单位收到了相关支付凭证。该事业单位应进行的账务处理包括()。

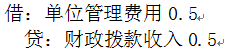

甲单位为事业单位,乙单位为行政单位。 2018年度和2019年度,甲单位和乙单位发生的有关经济业务或事项如下: 资料一:2018年10月10日,甲单位根据经过批准的部门预算和用款计划,向同级财政部门申请支付第三季度水费20万元。 10月20日,财政部门经审核后,以财政直接支付方式向自来水公司支付了该单位的水费20万元。10月25日,该事业单位收到了相关支付凭证。 资料二:2018年12月31日,甲单位应收账款余额为100万元,经分析应收账款的性质、构成及以往坏账损失发生率等因素后,估计有5%的应收账款可能无法收回,因此确定坏账准备的提取比例为应收账款余额的5%。2019年8月,该单位发现有4万元的应收账款已经确实无法收回,按规定报经批准后核销坏账。2019年12月31日,该单位应收账款余额为200万元,该单位估计的坏账准备的计提比率仍然为年末应收账款余额的5%。假定该单位在2018年之前未计提过坏账准备,该单位其他应收款预计不会发生坏账损失。 资料三:2018年1月2日,甲单位与软件公司签订合同,委托该公司开发一套用于专业业务活动的业务管理系统。合同约定,自合同签订后8日内甲单位预付开发费用200万元,开发完交付使用后甲单位支付剩余开发费用300万元。1月8日,甲单位以银行存款支付了200万元预付费用。6月20日,软件开发完成交付使用,甲单位以财政授权支付方式支付剩余开发费用300万元。 资料四:2018年5月10日,甲单位某项技术研究项目经过前期研究进入开发阶段。11月20日,该项目开发获得成功并依法申请取得了专利权,开发阶段共发生相关支出150万元,另在申请专利权过程中发生专利登记费5万元、律师费2万元,均用银行存款支付。 资料五:2018年12月31日,乙单位财政直接支付预算指标数与当年财政直接支付实际支出数之间的差额为20万元。2019年初,财政部门恢复了乙单位的财政直接支付额度。2019年1月15日,乙单位以财政直接支付方式购买一批办公用物资(属于上年预算指标数),支付给供应商15万元价款,假定不考虑相关税费。除上述资料外,不考虑其他因素。

根据上述资料一,编制甲单位与财务会计和预算会计有关的会计分录。

根据上述资料二,编制甲单位2018年12月31日计提坏账准备、2019年8月核销坏账和2019年12月31日计提坏账准备有关的会计分录。

根据上述资料三,2018年1月8日支付预付开发费和2018年6月20日支付剩余开发费有关的会计分录。

根据上述资料四,编制甲单位项目开发成功获得专利权时的会计分录。

根据上述资料五,编制乙单位与财务会计和预算会计有关的会计分录。

某事业单位在2019年~2021年发生了如下经济业务: (1)2020年1月10日,根据经过批准的部门预算和用款计划,向同级财政部门申请支付第一季度水费2.3万元。2月3日,财政部门经审核后,以财政直接支付方式向自来水公司支付了水费2.3万元。2月21日,该事业单位收到了“财政直接支付入账通知单”。 (2)2019年年末,本单位财政直接支付指标数与当年财政直接支付实际支出数差额20万元,2020年初恢复了此额度,并于2020年1月9日以财政直接支付方式购买了一批办公用品,支付给供应商3万元。 (3)2020年3月1日根据经批准的部门预算和用款计划,向同级财政部门申请财政授权支付用款额度30万元,3月20日财政部门经审核后,以财政授权支付方式下达了26万元的用款额度,4月2日该事业单位收到了相关支付凭证。 (4)2020年年末,经与代理银行提供的对账单核对无误后,将8万元的零余额账户用款额度予以注销,本年财政授权支付预算指标数大于零余额账户用款额度下达数4万元,2021年初该单位收到代理银行提供的额度恢复到账通知书及财政部门批复的上年末未下达零余额账户用款额度。 (5)该事业单位采用应收账款余额百分比法提取坏账准备。2019年年末应收账款余额为80万元,该单位确定坏账准备的提取比例为应收账款余额的10%。2020年5月,该单位发现有4万元的应收账款已经确实无法收回,按规定报经批准后核销坏账。2020年年末该单位应收账款余额为110万元,假定该单位在2019年之前未计提过坏账准备。 (6)该事业单位报经批准于2020年初以自行研发的专利技术作价出资,与乙企业共同成立丙有限责任公司(假定相关的产权手续于当日办理完毕)。该专利技术账面余额10万元,累计摊销3万元,评估价值200万元。丙公司注册资本250万元,该事业单位股权比例为80%,能够决定丙公司财务和经营政策。2020年丙公司全年实现净利润100万元、除净利润以外的所有者权益减少额为10万元。2021年4月21日丙公司宣告向股东分派利润40万元,于5月3日支付。2021年丙公司全年发生净亏损500万元。2022年丙公司全年实现净利润700万元。假定不考虑税费等其他因素。

根据上述资料,编制相关会计分录。