第2节 民间非营利组织特定业务的核算

单选题: 21题多选题: 14题判断题: 23题总题量: 58题

1

[单选题]

对于因无法满足捐赠所附条件而必须退还给捐赠人的部分捐赠款项,民间非营利组织应将该部分需要偿还的款项确认为()。

收藏

纠错

解析

2

[单选题]

下列账户余额期末应转入限定性净资产的是()。

收藏

纠错

解析

3

[单选题]

下列各项关于民间非营利组织的受托代理业务的说法中,表述不正确的是()。

收藏

纠错

解析

4

[单选题]

2021年4月1日,甲基金会与乙企业签订了一份捐赠合作协议,协议约定:乙企业将通过甲基金会向丙学校捐赠500000元,乙企业应当在协议签订后的10日内将款项汇往甲基金会银行账户,甲基金会应当在收到款项后的10日内将款项汇往丙学校的银行账户。2021年4月8日,乙企业按照协议规定将款项汇至甲基金会账户。2021年4月15日,甲基金会按照协议规定将款项汇至丙学校账户。假设不考虑其他因素和税费。则下列说法中不正确的是()。

收藏

纠错

解析

5

[单选题]

甲民办学校在2021年5月7日收到一笔500000元的政府实拨补助款,要求用于资助贫困学生。甲民办学校应将收到的款项确认为()。

收藏

纠错

解析

6

[单选题]

关于民间非营利组织对于捐赠承诺的处理,下列说法中正确的是()。

收藏

纠错

解析

7

[单选题]

2021年11月2日,某民间非营利组织获得一笔200万元的政府补助收入,政府规定该补助款用于资助贫困学生,至2021年12月31日该笔支出尚未发生。对于该事项的核算,下列说法中不正确的是()。

收藏

纠错

解析

8

[单选题]

甲民办大学2020年3月收到大海公司捐赠的款项50000元,大海公司要求甲民办大学将此款项用于购买图书,至2020年年末该笔支出尚未发生。在2021年1月2日,捐赠人撤销了对所捐赠款项的用途限制。下列处理中不正确的是()。

收藏

纠错

解析

9

[单选题]

2×19年10月10日。某民办学校获得一笔300万元的政府补助收入。政府规定该补助用于资助贫困学生,至2×19年12月31日该笔支出尚未发生。对于该事项的核算,下列说法中错误的是()。

收藏

纠错

解析

10

[单选题]

2021年12月10日,甲民间非营利组织按照与乙企业签订的一份捐赠协议,向乙企业指定的一所贫困小学捐赠电脑100台,甲民间非营利组织收到乙企业捐赠的电脑时进行的下列会计处理中,错误的是()。

收藏

纠错

解析

11

[单选题]

下列各项关于民间非营利组织会计处理的表述中,正确的是()。

收藏

纠错

解析

12

[单选题]

2020年12月20日,甲基金会与乙企业签订了一份捐赠协议。协议规定在2021年1月1日至2021年12月31日,乙企业在此期间每收到一笔款项即向甲基金会捐款1元钱,以资助失学儿童,款项每月月底支付一次,乙企业承诺捐赠金额将超过100万元,下列说法中正确的是()。

收藏

纠错

解析

13

[单选题]

某寺院接受某企业无偿捐赠的一项固定资产,相关捐赠协议对固定资产的用途作了限定,该寺院对此固定资产应贷记的会计科目是()。

收藏

纠错

解析

14

[单选题]

下列关于受托代理业务概念的表述中,不正确的是()。

收藏

纠错

解析

15

[单选题]

下列关于民间非营利组织的净资产的说法中,不正确的是()。

收藏

纠错

解析

16

[单选题]

乙企业与甲民间非营利组织签订一份捐赠合作协议:乙企业通过甲民间非营利组织向丙希望小学捐赠一批电脑,甲民间非营利组织因此形成受托代理业务。甲民间非营利组织收到该批电脑时,应借记()科目。

收藏

纠错

解析

17

[单选题]

2021年2月5日,甲民间非营利组织与丙企业签订一份捐赠合作协议,协议约定:丙企业向甲民间非营利组织捐赠100万元用于资助贫困地区大学生,甲民间非营利组织于2021年2月15日收到该笔款项100万元。2021年3月1日,甲民间非营利组织将100万元转赠给数位贫困地区的大学生。不考虑其他因素,下列说法正确的是()。

收藏

纠错

解析

18

[单选题]

2021年1月10日,甲民间非营利组织对外出售了一批杂志,销售收入为10万元,成本为8万元,货款已于当日收到。不考虑其他因素,下列会计处理中不正确的是()。

收藏

纠错

解析

19

[单选题]

2020年9月1日,甲民办学校收到一笔20万元的捐款,捐款人要求将该款项用于购买实验用品。2021年2月1日,甲民办学校尚未动用该笔捐款,捐款人取消了对该笔款项的用途限制。下列与该业务相关的会计处理错误的是()。

收藏

纠错

解析

20

[单选题]

2021年10月5日,妇女委员会支付给甲残疾人福利基金会10万元,并转入该基金会的银行账户,此款项专门用于该地区残疾人员注射流感疫苗款项支付。下列表述中正确的是()。

收藏

纠错

解析

21

[单选题]

下列表述中错误的是()。

收藏

纠错

解析

22

[多选题]

甲企业2021年3月20日承诺捐赠给乙民办学校50万元用于购买图书,乙民办学校于5月20日收到这笔捐款,下列说法中正确的有()。

收藏

纠错

解析

23

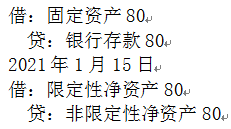

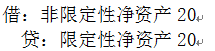

[多选题]

2020年8月5日,甲基金会取得一项捐款100万元,捐赠人限定将该款项用于购置化疗设备。2021年1月15日,甲基金会购入设备,价值80万元。2021年2月20日,经与捐赠人协商,捐赠人同意将剩余的款项20万元留归甲基金会自主使用。甲基金会下列处理中正确的有()。

A.

2020年8月5日

B.

2020年12月31日

C.

2021年1月15日,购入设备

D.

2021年2月20日

收藏

纠错

解析

24

[多选题]

下列各项中,属于民间非营利组织应确认为捐赠收入的有()。

收藏

纠错

解析

25

[多选题]

2021年11月2日,某民办学校获得一笔200万元的政府补助收入。该补助在2021年12月10日按拨款部门的规定资助给了贫困学生。对于该事项的核算,下列说法中正确的有()。

收藏

纠错

解析

26

[多选题]

民间非营利组织净资产按照是否受到限制,分为()。

收藏

纠错

解析

27

[多选题]

甲民办学校2021年发生如下事项:2021年5月4日,乙企业向甲学校捐赠现金5万元用于购买图书;2021年7月1日,丙建筑安装企业与甲学校签订建筑劳务捐赠协议,向甲学校捐建一栋校舍,工程于2021年8月底完工,工程实际支出115万元,公允价值为150万元。2021年12月10日,丁公司向甲学校承诺捐赠10万元,截至2021年底甲学校尚未收到相关款项。不考虑其他因素,下列说法中正确的有()。

收藏

纠错

解析

28

[多选题]

会计期末,民间非营利组织应将各成本费用项目的余额转入“非限定性净资产”科目借方,贷记的会计科目有()。

收藏

纠错

解析

29

[多选题]

关于民间非营利组织受托代理业务的核算,下列表述中正确的有()。

收藏

纠错

解析

30

[多选题]

下列关于民间非营利组织业务活动成本的说法中,正确的有()。

收藏

纠错

解析

31

[多选题]

下列账户余额,期末应转入限定性净资产的有()。

收藏

纠错

解析

32

[多选题]

关于限定性净资产的界定,下列说法中正确的有()。

收藏

纠错

解析

33

[多选题]

下列关于捐赠收入的表述中正确的有()。

收藏

纠错

解析

34

[多选题]

下列关于民间非营利组织的净资产的说法中,正确的有()。

收藏

纠错

解析

35

[多选题]

关于民间非营利组织的捐赠收入,下列说法中正确的有()。

收藏

纠错

解析

36

[判断题]

在受托代理业务中,民间非营利组织对于资产以及资产带来的收益具有控制权。()

收藏

纠错

解析

37

[判断题]

“受托代理负债”科目期末无余额。()

收藏

纠错

解析

38

[判断题]

其他单位或者个人自愿将现金或其他资产无偿地转让给民间非营利组织属于捐赠,民间非营利组织确认捐赠收入。()

收藏

纠错

解析

39

[判断题]

在受托代理业务中,民间非营利组织应确认受托代理收入。()

收藏

纠错

解析

40

[判断题]

民间非营利组织对其受托代理的非现金资产,如果资产凭据上标明的金额与其公允价值相差较大,应按1元入账。()

收藏

纠错

解析

41

[判断题]

“业务活动成本”科目的借方反映当期业务活动成本的实际发生额。在会计期末,应当将该科目当期借方发生额转入“非限定性净资产”科目,期末结转后该科目应无余额。()

收藏

纠错

解析

42

[判断题]

会计期末,民间非营利组织应将“业务活动成本”科目的余额转入“非限定性净资产”科目。()

收藏

纠错

解析

43

[判断题]

民间非营利组织应当将“受托代理资产”和“受托代理负债”两个账户期末余额相抵后的金额反映在资产负债表上。()

收藏

纠错

解析

44

[判断题]

民间非营利组织对于捐赠承诺应予确认。()

收藏

纠错

解析

45

[判断题]

民间非营利组织的净资产满足条件时,只能从限定性净资产转为非限定性净资产,不可以由非限定性净资产转为限定性净资产。()

收藏

纠错

解析

46

[判断题]

对于受托代理资产和收到的捐赠资产,民间非营利组织都是最终的受益人。()

收藏

纠错

解析

47

[判断题]

民间非营利组织的限定性净资产的限制即使已经解除,也不应当对净资产进行重新分类。()

收藏

纠错

解析

48

[判断题]

其他单位或者个人自愿将现金无偿地转让给民间非营利组织,民间非营利组织直接确认非限定性净资产。()

收藏

纠错

解析

49

[判断题]

在受托代理业务中,民间非营利组织取得受托代理资产时,借记“受托代理资产”科目,同时贷记“其他收入”科目。()

收藏

纠错

解析

50

[判断题]

在受托代理业务中,民间非营利组织只是起到中介人的作用,取得受托代理资产时,借记“受托代理资产”,同时贷记“受托代理负债”,不确认收入。()

收藏

纠错

解析

51

[判断题]

受托代理业务中,民间非营利组织对于受托代理的资产以及资产带来的收益具有一定的控制权。()

收藏

纠错

解析

52

[判断题]

对于民间非营利组织接受的劳务捐赠,不应当在会计报表附注中予以披露。()

收藏

纠错

解析

53

[判断题]

民间非营利组织从事按照等价交换原则销售商品、提供服务等交换交易时,由于所获得的收入大于交易成本而积累的净资产,通常属于限定性净资产。()

收藏

纠错

解析

54

[判断题]

会计期末,将“业务活动成本”科目的余额转入非限定性净资产。()

收藏

纠错

解析

55

[判断题]

如果限定性净资产的限制已经解除,应当对净资产进行重新分类,借记“非限定性净资产”科目,贷记“限定性净资产”科目。()

收藏

纠错

解析

56

[判断题]

对于民间非营利组织接受的劳务捐赠,应确认为捐赠收入。()

收藏

纠错

解析

57

[判断题]

会计期末,民间非营利组织应将“业务活动成本”科目的余额按照用途分别转入“限定性净资产”或“非限定性净资产”科目。()

收藏

纠错

解析

58

[判断题]

期末,民间非营利组织应当将会费收入中非限定性收入明细科目的期末余额转入结余分配科目。()

收藏

纠错

解析