元。

如果购货付款条件为“2/10,N/30”,一年按360天计算,则放弃现金折扣的信用成本率为20%。()

某投资者准备购买甲公司的股票,当前甲公司股票的市场价格为4.8元/股,甲公司采用固定股利政策,预计每年的股利0.6元/股。已知甲公司股票的β系数为1.5,无风险收益率为6%,市场平均收益率为10%。

采用资本资产定价模型计算甲公司股票的必要收益率。

以要求(1)的计算结果作为投资者要求的收益率,采用股票估价模型计算甲公司股票的价值,据此判断是否值得购买,并说明理由。

采用股票估价模型计算甲公司股票的内部收益率。

甲公司2019年A产品产销量为3万件,单价为90元/件,单位变动成本为40元/件,固定成本总额为100万元。预计2020年A产品的市场需求持续增加,甲公司面临以下两种可能的情形,并从中作出决策。

情形1:A产品单价保持不变,产销量将增加10%。

情形2∶A产品单价提高10%,产销量将保持不变。

根据情形1,计算.①利润增长百分比;②利润对销售量的敏感系数。

根据情形2,计算:①利润增长百分比;②利润对单价的敏感系数。

判断甲公司是否应当选择提高A产品单价。

甲公司为控制杠杆水平,降低财务风险,争取在2019年末将资产负债率控制在65%以内。公司2019年末的资产总额为4000万元,其中流动资产为1800万元;公司2019年年末的负债总额为3000万元,其中流动负债为1200万元。

计算2019年末的流动比率和营运资金。

计算2019年末的产权比率和权益乘数。

计算2019年末的资产负债率,并据此判断公司是否实现了控制杠杆水平的目标。

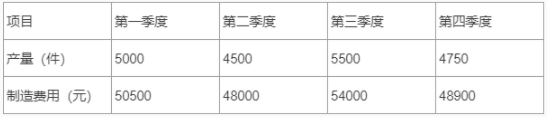

甲公司生产A产品,有关产品成本和预算的信息如下: 资料—:A产品成本由直接材料、直接人工、制造费用三部分构成,其中制造费用属于混合成本。 2019年第一至第四季度A产品的产量与制造费用数据如下所示。

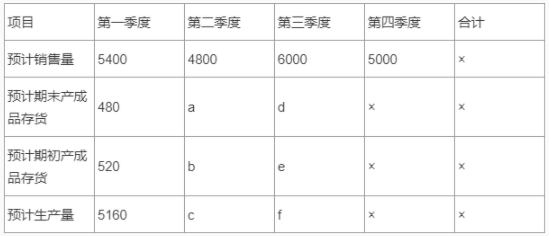

资料二:根据甲公司2020年预算,2020年第一季度A产品预计生产量为5160件。 资料三:2020年第一至第四季度A产品的生产预算如下表(单位:件)所示,每季度末A产品的产成品存货量按下一季度销售量的10%确定。

注:表内的“×”为省略的数值。 资料四:2020年A产品预算单价为200元,各季度销售收入有70%在本季度收回现金,30%在下一季度收回现金。

根据资料—,按照高低点法对制造费用行分解,计算2019年制造费用中单位变动制造费用和固定制造费用总额。

根据要求(1)的计算结果和资料二,计算2020年第一季度A产品的预计制造费用总额。

根据资料三,分别计算表格中a、b、c、d、e、f所代表的数值。

根据资料三和资料四,计算:①2020年第二季度的销售收入预算总额;②2020年第二季度的相关现金收入预算总额。

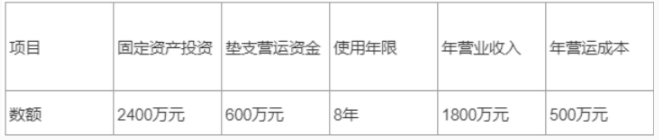

甲公司是一家制造企业,企业所得税税率为25%。公司考虑用效率更高的新生产线来代替现有旧生产线。有关资料如下。资料一旧生产线原价为5000万元,预计使用年限为10年,已经使用5年。采用直线法计提折旧。使用期间无残值。每年生产的产品销售收入为3000万元,变动成本总额为1350万元,固定成本总额为650万元。 资料二:旧生产线每年的全部成本中,除折旧外均为付现成本。 资料三:如果采用新生产线取代旧生产线。相关固定资产投资和垫支营运资金均于开始时一次性投入(建设期为0),垫支营运资金于营业期结束时一次性收回。新生产线使用直线法计提折旧。使用期满无残值。有关资料如下表所示。

资料四:公司进行生产线更新投资决策时采用的折现率为15%。有关资金时间价值系数如下。(P/F,15%,8) =0.3269,(P/A,15%,7) =4.1604,(P/A,15%,8)=4.4873。 资料五:经测算,新生产线的净现值大于旧生产线的净现值,而其年金净流量小于旧生产线的年金净流量。

根据资料一,计算旧生产线的边际贡献总额和边际贡献率。

根据资料—和资料二,计算旧生产线的年营运成本(即付成本)和年营业现金净流量。

根据资料三,计算新生产线的如下指标: ①投资时点(第0年)的现金流量; ②第1年到第7年营业现金净流量; ③第8年的现金净流量。

根据资料三和资料四,计算新生产线旳净现值和年金净流量。

根据资料五,判断公司是否采用新生产线替换旧生产线,并说明理由。