选项:

甲公司为增值税一般纳税人, 主要从事小汽车的制造和销售业务。2019年7月有关经营情况如下:

(1)销售1辆定制的自产小汽车,取得含增值税价款226 000元,另收取手续费33900元。

(2)将10辆自产小汽车对外投资,小汽车生产成本9万元/辆,甲公司同类小汽车不含增值税最高销售价格17万元/辆、平均销售价格15万元/辆、最低销售价格12万元/辆。

(3)采取预收货款方式销售给4S店一批自产小汽车,6日签订合同,11日收到预收款,16日发出小汽车,21日开具发票。

(4)生产中轻型商用客车180辆,其中171辆用于销售、3辆用于广告、2辆用于本公司管理部门,4辆用于赞助。

计算甲公司当月销售定制的自产小汽车应缴纳消费税额的下列算式中,正确的是().

甲公司为增值税一般纳税人, 主要从事小汽车的制造和销售业务。2019年7月有关经营情况如下:

(1)销售1辆定制的自产小汽车,取得含增值税价款226 000元,另收取手续费33900元。

(2)将10辆自产小汽车对外投资,小汽车生产成本9万元/辆,甲公司同类小汽车不含增值税最高销售价格17万元/辆、平均销售价格15万元/辆、最低销售价格12万元/辆。

(3)采取预收货款方式销售给4S店一批自产小汽车,6日签订合同,11日收到预收款,16日发出小汽车,21日开具发票。

(4)生产中轻型商用客车180辆,其中171辆用于销售、3辆用于广告、2辆用于本公司管理部门,4辆用于赞助。

计算甲公司当月以自产小汽车对外投资应缴纳消费税税额的下列算式中,正确的是()。

甲公司为增值税一般纳税人, 主要从事小汽车的制造和销售业务。2019年7月有关经营情况如下:

(1)销售1辆定制的自产小汽车,取得含增值税价款226 000元,另收取手续费33900元。

(2)将10辆自产小汽车对外投资,小汽车生产成本9万元/辆,甲公司同类小汽车不含增值税最高销售价格17万元/辆、平均销售价格15万元/辆、最低销售价格12万元/辆。

(3)采取预收货款方式销售给4S店一批自产小汽车,6日签订合同,11日收到预收款,16日发出小汽车,21日开具发票。

(4)生产中轻型商用客车180辆,其中171辆用于销售、3辆用于广告、2辆用于本公司管理部门,4辆用于赞助。

甲公司当月采取预收货款方式销售自产小汽车,消费税的纳税义务发生时间是()。

甲公司为增值税一般纳税人, 主要从事小汽车的制造和销售业务。2019年7月有关经营情况如下:

(1)销售1辆定制的自产小汽车,取得含增值税价款226 000元,另收取手续费33900元。

(2)将10辆自产小汽车对外投资,小汽车生产成本9万元/辆,甲公司同类小汽车不含增值税最高销售价格17万元/辆、平均销售价格15万元/辆、最低销售价格12万元/辆。

(3)采取预收货款方式销售给4S店一批自产小汽车,6日签订合同,11日收到预收款,16日发出小汽车,21日开具发票。

(4)生产中轻型商用客车180辆,其中171辆用于销售、3辆用于广告、2辆用于本公司管理部门,4辆用于赞助。

甲公司的下列中轻型商用客车中,应缴纳消费税的是()。

2020年1月8日,甲公司成立,张某为法定代表人,李某为财务人员。1月10日李某携带资料到P银行申请开立了基本存款账户。1月15日甲公司在Q银行申请开立了基本建设资金专户。1月20日甲公司签发一张金额为360万元、由P银行承兑的电子商业汇票交付乙公司。乙公司因急需资金,于5月6日向M银行申请办理了汇票贴现。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

关于甲公司在P银行开立账户的下列表述中,正确的是()。

2020年1月8日,甲公司成立,张某为法定代表人,李某为财务人员。1月10日李某携带资料到P银行申请开立了基本存款账户。1月15日甲公司在Q银行申请开立了基本建设资金专户。1月20日甲公司签发一张金额为360万元、由P银行承兑的电子商业汇票交付乙公司。乙公司因急需资金,于5月6日向M银行申请办理了汇票贴现。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

关于甲公司在Q银行开立账户的下列表述中,正确的是()。

2020年1月8日,甲公司成立,张某为法定代表人,李某为财务人员。1月10日李某携带资料到P银行申请开立了基本存款账户。1月15日甲公司在Q银行申请开立了基本建设资金专户。1月20日甲公司签发一张金额为360万元、由P银行承兑的电子商业汇票交付乙公司。乙公司因急需资金,于5月6日向M银行申请办理了汇票贴现。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

P银行承兑该汇票应当办理的手续是()。

2020年1月8日,甲公司成立,张某为法定代表人,李某为财务人员。1月10日李某携带资料到P银行申请开立了基本存款账户。1月15日甲公司在Q银行申请开立了基本建设资金专户。1月20日甲公司签发一张金额为360万元、由P银行承兑的电子商业汇票交付乙公司。乙公司因急需资金,于5月6日向M银行申请办理了汇票贴现。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

乙公司到M银行办理贴现必须记载的事项是()

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标;准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

要求:

根据上述资料,不考其他因素,分析回答下列小题:

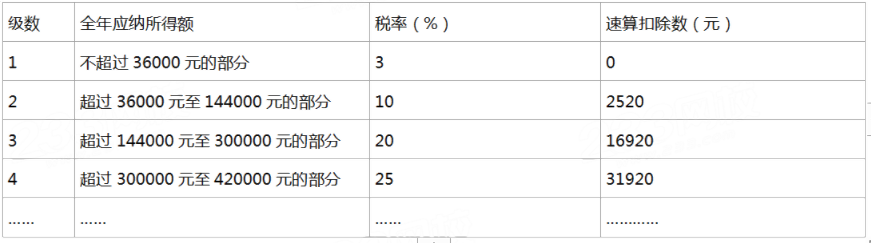

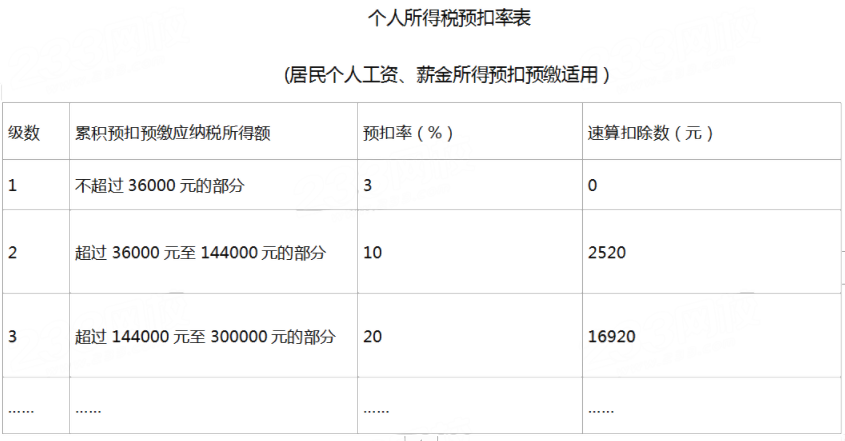

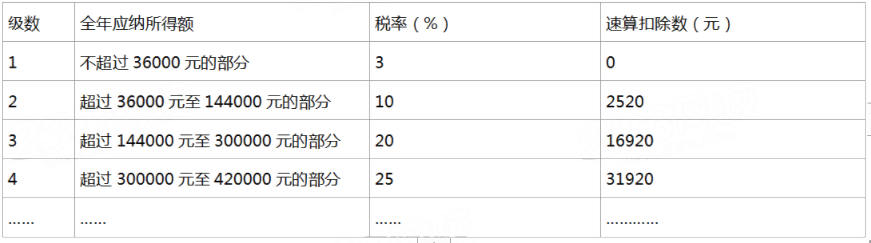

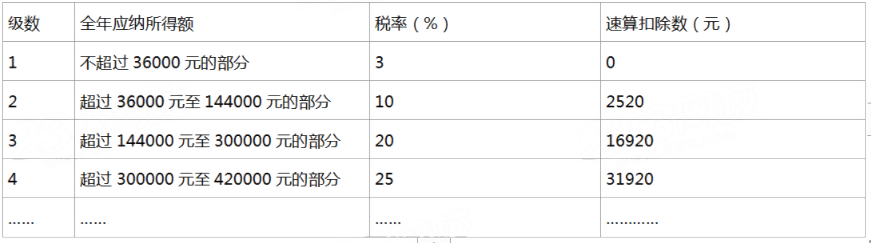

1.计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标;准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

要求:

计算王某─次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()。

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标;准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

要求:

计算王某2019年综合所得应缴纳个人所得税税额的下列算式中,正确的是() 。

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标;准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

要求:

王某下列所得中,免征个人所得税的是()。