某项目的基准收益率i0=14%,净现值FNPV=18.8万元。现为了计算其内部收益率,分别用i1=13%、i2=16%、i3=17%进行试算,得出用FNPV1=33.2万元、FNPV2=-6.1万元、FNPV3=-10.8万元。则采用内插法求得的最接近精确解的内部收益率为()。

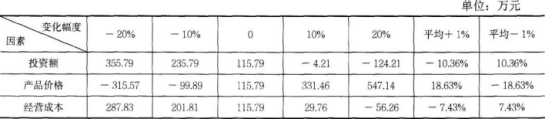

某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。

对于设备不可消除性的有形磨损,通常采用的补偿方式是()。

租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年,每年年末支付租金,折现率为10%,附加率为4%,租赁保证金和设备费的时间价值忽略不计,则按附加率法计算的年租金为()万元。

企业10月份某材料成本计划值14400元,实际值19360元,有关材料成本资料如下表。则产品产量变化导致材料成本变动为()元。

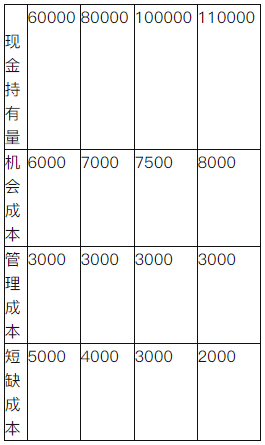

某施工企业制订了四种现金持有方案,见下表。从成本分析的角度来看,该企业最佳的现金持有量为()元。 现金持有方案及相关成本单位:元

某施工项目6月份因异常恶劣的气候条件停工3天,停工费用8万元;之后因停工待图损失3万元,因施工质量不合格,返工费用4万元。根据《标准施工招标文件》施工承包商可索赔的费用为( )万元。

编制设计概算文件时,各项投资的比重及各专业投资的比重等经济分析指标应放在项目总概算文件的( )中。

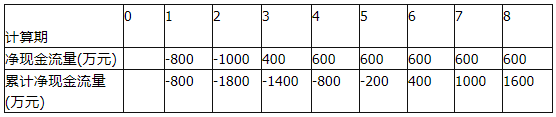

某项目财务现金流量表的资料见下表,则该项目的静态投资回收期为()年。 项目财务现金流量表

某构件厂设计年产销量为6万件,每件售价为400元,单件产品的变动成本为150元,单件产品营业税及附加为50元,年固定成本为300万元。该厂年利润达到100万元时的年产销量是()万件。

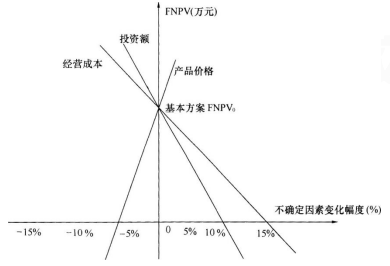

对某技术方案进行敏感性分析,以FNPV为分析指标,不确定性因素有投资额、经营成本和产品价格,分析过程如图所示,则各因素的敏感程度从大到小的排列顺序为()。

在进行预算定额人工工日消耗量计算时,完成单位合格产品的基本用工为22工日,超运距用工为4工日,辅助用工为2工日,人工幅度差系数为12%,则预算定额中人工工日消耗量为()工日。

按《建设工程施工合同(示范文本)》,已标价工程量清单中无相同项目及类似项目单价的,变更估价( )。