甲公司和A公司同属某企业集团。2022年1月1日,甲公司以其发行的普通股股票500万股(股票面值为每股1元。市价为每股5元),自其母公司处取得A公司80%的普通股权,构成同一控制下企业合并。A公司2022年1月1日相对于最终控制方的所有者权益账面价值总额为3000万元。甲公司取得A公司股份时的初始投资成本为()万元。

甲公司出资1000万元,取得了乙公司80%的控股权,构成非同一控制下企业合并。假如购买股权时乙公司的净资产账面价值为1500万元,公允价值为1600万元。则甲公司确认的长期股权投资初始投资成本为()万元。

甲公司注册资本总额为500万元,收到乙公司投入的现金120万元,在原注册资本中占20%的份额,甲公司进行账务处理时,涉及的科目有()。

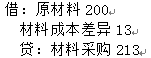

甲公司为增值税一般纳税人,适用的增值税税率为13%,原材料采用计划成本核算。2022年6月1日,“原材料—A材料”科目借方余额1463万元,“材料成本差异”科目贷方余额62.89万元,“存货跌价准备—甲产品”科目贷方余额35万元。6月发生如下经济业务: (1)2日,外购A材料一批,取得增值税专用发票注明的价款为210万元,增值税税额为27.3万元,取得运费增值税专用发票注明的运费2万元,增值税税额0.18万元,取得增值税专用发票注明保险费1万元,增值税税额0.06万元,以上款项均以银行存款支付。该批原材料已验收入库,其计划成本为200万元。 (2)10日,将一批计划成本为120万元的A材料发往乙公司进行加工,支付加工费及辅料费取得增值税专用发票注明加工费13.6万元,增值税税额为1.77万元。乙公司按税法规定代扣代缴消费税32.5万元。A材料加工后成为B材料。甲公司将收回的B材料用于连续生产加工应税消费品丁产品。 (3)20日,甲公司收回B材料并验收入库,其计划成本为140万元。 (4)25日,生产车间领用A材料一批,其计划成本为520万元。 (5)30日,库存商品—甲产品成本为800万元,预计市场售价为780万元,预计销售甲产品将发生销售税费合计10万元。 本题中计算数值出现小数的,保留小数点后两位。 根据资料(1),下列会计处理正确的是()。

甲公司为增值税一般纳税人,适用的增值税税率为13%,原材料采用计划成本核算。2022年6月1日,“原材料—A材料”科目借方余额1463万元,“材料成本差异”科目贷方余额62.89万元,“存货跌价准备—甲产品”科目贷方余额35万元。6月发生如下经济业务: (1)2日,外购A材料一批,取得增值税专用发票注明的价款为210万元,增值税税额为27.3万元,取得运费增值税专用发票注明的运费2万元,增值税税额0.18万元,取得增值税专用发票注明保险费1万元,增值税税额0.06万元,以上款项均以银行存款支付。该批原材料已验收入库,其计划成本为200万元。 (2)10日,将一批计划成本为120万元的A材料发往乙公司进行加工,支付加工费及辅料费取得增值税专用发票注明加工费13.6万元,增值税税额为1.77万元。乙公司按税法规定代扣代缴消费税32.5万元。A材料加工后成为B材料。甲公司将收回的B材料用于连续生产加工应税消费品丁产品。 (3)20日,甲公司收回B材料并验收入库,其计划成本为140万元。 (4)25日,生产车间领用A材料一批,其计划成本为520万元。 (5)30日,库存商品—甲产品成本为800万元,预计市场售价为780万元,预计销售甲产品将发生销售税费合计10万元。 本题中计算数值出现小数的,保留小数点后两位。 根据资料(5),下列会计处理正确的是()。

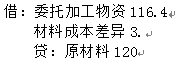

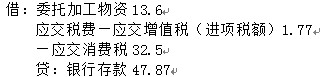

甲公司为增值税一般纳税人,适用的增值税税率为13%,原材料采用计划成本核算。2022年6月1日,“原材料—A材料”科目借方余额1463万元,“材料成本差异”科目贷方余额62.89万元,“存货跌价准备—甲产品”科目贷方余额35万元。6月发生如下经济业务: (1)2日,外购A材料一批,取得增值税专用发票注明的价款为210万元,增值税税额为27.3万元,取得运费增值税专用发票注明的运费2万元,增值税税额0.18万元,取得增值税专用发票注明保险费1万元,增值税税额0.06万元,以上款项均以银行存款支付。该批原材料已验收入库,其计划成本为200万元。 (2)10日,将一批计划成本为120万元的A材料发往乙公司进行加工,支付加工费及辅料费取得增值税专用发票注明加工费13.6万元,增值税税额为1.77万元。乙公司按税法规定代扣代缴消费税32.5万元。A材料加工后成为B材料。甲公司将收回的B材料用于连续生产加工应税消费品丁产品。 (3)20日,甲公司收回B材料并验收入库,其计划成本为140万元。 (4)25日,生产车间领用A材料一批,其计划成本为520万元。 (5)30日,库存商品—甲产品成本为800万元,预计市场售价为780万元,预计销售甲产品将发生销售税费合计10万元。 本题中计算数值出现小数的,保留小数点后两位。 根据资料(2)和(3),下列会计处理正确的是()。

资料(2):

资料(2):

资料(2):

资料(3):

甲公司为制造业企业,属于增值税一般纳税人,2020年发生与无形资产相关的经济业务如下: (1)1月10日,开始研发一项行政管理用非专利技术。1月份发生研发支出50000元,支付增值税税额6500元;2月份发生研发支出30000元,支付增值税税额3900元,相关支出均不符合资本化条件。2月末,经测试该项研发活动完成了研究阶段。 (2)3月1日,研发活动进入开发阶段,陆续发生研发人员薪酬600000元,支付其他研发费用300000元,支付增值税39000元,相关支出已取得增值税专用发票,均符合资本化条件。 (3)7月1日,研发活动结束,经测试该研究项目达到预定技术标准.形成一项非专利技术并投入使用。该项非专利技术预计使用年限为5年,采用直线法摊销。 (4)12月1日,将上述非专利技术出租给乙公司,双方约定的租赁期限为一年。月末,甲公司收取当月租金30000元。增值税税额1800元,全部款项已存入银行。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用元表示) 根据资料(1),下列各项中,关于甲公司研发支出会计科目的处理正确的是()。

甲公司为制造业企业,属于增值税一般纳税人,2020年发生与无形资产相关的经济业务如下: (1)1月10日,开始研发一项行政管理用非专利技术。1月份发生研发支出50000元,支付增值税税额6500元;2月份发生研发支出30000元,支付增值税税额3900元,相关支出均不符合资本化条件。2月末,经测试该项研发活动完成了研究阶段。 (2)3月1日,研发活动进入开发阶段,陆续发生研发人员薪酬600000元,支付其他研发费用300000元,支付增值税39000元,相关支出已取得增值税专用发票,均符合资本化条件。 (3)7月1日,研发活动结束,经测试该研究项目达到预定技术标准.形成一项非专利技术并投入使用。该项非专利技术预计使用年限为5年,采用直线法摊销。 (4)12月1日,将上述非专利技术出租给乙公司,双方约定的租赁期限为一年。月末,甲公司收取当月租金30000元。增值税税额1800元,全部款项已存入银行。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用元表示) 根据资料(1)至(3),下列各项中,甲公司非专利技术的入账价值是()元。

甲公司为制造业企业,属于增值税一般纳税人,2020年发生与无形资产相关的经济业务如下: (1)1月10日,开始研发一项行政管理用非专利技术。1月份发生研发支出50000元,支付增值税税额6500元;2月份发生研发支出30000元,支付增值税税额3900元,相关支出均不符合资本化条件。2月末,经测试该项研发活动完成了研究阶段。 (2)3月1日,研发活动进入开发阶段,陆续发生研发人员薪酬600000元,支付其他研发费用300000元,支付增值税39000元,相关支出已取得增值税专用发票,均符合资本化条件。 (3)7月1日,研发活动结束,经测试该研究项目达到预定技术标准.形成一项非专利技术并投入使用。该项非专利技术预计使用年限为5年,采用直线法摊销。 (4)12月1日,将上述非专利技术出租给乙公司,双方约定的租赁期限为一年。月末,甲公司收取当月租金30000元。增值税税额1800元,全部款项已存入银行。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用元表示) 根据资料(1)至(3),下列各项中,关于甲公司非专利技术摊销的会计处理表述正确的是()。

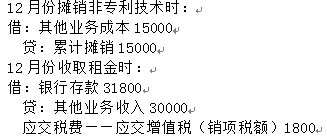

甲公司为制造业企业,属于增值税一般纳税人,2020年发生与无形资产相关的经济业务如下: (1)1月10日,开始研发一项行政管理用非专利技术。1月份发生研发支出50000元,支付增值税税额6500元;2月份发生研发支出30000元,支付增值税税额3900元,相关支出均不符合资本化条件。2月末,经测试该项研发活动完成了研究阶段。 (2)3月1日,研发活动进入开发阶段,陆续发生研发人员薪酬600000元,支付其他研发费用300000元,支付增值税39000元,相关支出已取得增值税专用发票,均符合资本化条件。 (3)7月1日,研发活动结束,经测试该研究项目达到预定技术标准.形成一项非专利技术并投入使用。该项非专利技术预计使用年限为5年,采用直线法摊销。 (4)12月1日,将上述非专利技术出租给乙公司,双方约定的租赁期限为一年。月末,甲公司收取当月租金30000元。增值税税额1800元,全部款项已存入银行。要求:根据上述资料,不考虑其他因素,分析。 (答案中的金额单位用元表示) 根据资料(1)至(4),下列各项中,甲公司12月出租非专利技术的会计处理正确的是()。

摊销非专利技术成本时:

收取租金时:

收取租金时:

摊销非专利技术成本时:

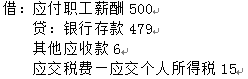

某家电企业为增值税一般纳税人,适用的增值税税率为13%,2022年8月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为500万元,“工资费用分配汇总表”中列示的产品生产工人工资为350万元,车间管理人员工资为70万元,企业行政管理人员工资为50万元,专设销售机构人员工资为30万元。 (2)根据“工资费用分配汇总表”,本月企业应付职工工资总额为500万元,扣回代垫的职工家属医药费6万元,按税法规定应代扣代缴职工个人所得税共计15万元,企业以银行存款支付工资479万元。 (3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费为60万元,基本医疗保险费为50万元,其他保险费为40万元以及住房公积金为50万元。 (4)当月企业以其生产的电风扇作为福利发放给500名直接参加产品生产的职工,该型号电风扇市场不含税销售价为每台600元,每台成本为400元。 根据资料(2),下列分录中正确的是()。

扣回代垫的职工家属医药费时:

代扣个人所得税时:

支付工资薪金时:

支付工资薪金时:

某家电企业为增值税一般纳税人,适用的增值税税率为13%,2022年8月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为500万元,“工资费用分配汇总表”中列示的产品生产工人工资为350万元,车间管理人员工资为70万元,企业行政管理人员工资为50万元,专设销售机构人员工资为30万元。 (2)根据“工资费用分配汇总表”,本月企业应付职工工资总额为500万元,扣回代垫的职工家属医药费6万元,按税法规定应代扣代缴职工个人所得税共计15万元,企业以银行存款支付工资479万元。 (3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费为60万元,基本医疗保险费为50万元,其他保险费为40万元以及住房公积金为50万元。 (4)当月企业以其生产的电风扇作为福利发放给500名直接参加产品生产的职工,该型号电风扇市场不含税销售价为每台600元,每台成本为400元。 根据资料(4),下列各项中,关于该企业会计处理结果正确的是()。

某家电企业为增值税一般纳税人,适用的增值税税率为13%,2022年8月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为500万元,“工资费用分配汇总表”中列示的产品生产工人工资为350万元,车间管理人员工资为70万元,企业行政管理人员工资为50万元,专设销售机构人员工资为30万元。 (2)根据“工资费用分配汇总表”,本月企业应付职工工资总额为500万元,扣回代垫的职工家属医药费6万元,按税法规定应代扣代缴职工个人所得税共计15万元,企业以银行存款支付工资479万元。 (3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费为60万元,基本医疗保险费为50万元,其他保险费为40万元以及住房公积金为50万元。 (4)当月企业以其生产的电风扇作为福利发放给500名直接参加产品生产的职工,该型号电风扇市场不含税销售价为每台600元,每台成本为400元。 根据资料(1)至(4),该企业“应付职工薪酬”科目的贷方发生额是()万元。