某企业2016~2019年的产销量和资金变化情况如下表所示:

若该企业预计2020年的销售量为400万件,采用高低点法预测其资金需要量是()万元。

某企业预计每月现金需要量为300000元,每次转换有价证券的交易成本为100元,有价证券的月利率为1%,则根据存货模式,每月有价证券的最佳交易次数为()次。

顺利公司生产销售X、Y、Z三种产品,销售单价分别为80元、120元、160元;预计销售量分别为120000件、80000件、30000件;预计各产品的单位变动成本分别为48元、96元、128元;预计固定成本总额为806400元。

按加权平均法进行产品组合盈亏平衡分析,计算各产品的盈亏平衡点的业务量及盈亏平衡点的销售额。

按联合单位法计算各产品的盈亏平衡点的业务量及盈亏平衡点的销售额。

按分算法进行产品组合盈亏平衡分析,假设固定成本按边际贡献的比重分配,计算各产品盈亏平衡点的业务量及盈亏平衡点的销售额。

某公司成立于2020年1月1日。2020年度实现的净利润为1000万元,分配现金股利600万元,提取盈余公积400万元(所提盈余公积已指定用途)。2021年度实现的净利润为1000万元(不考虑计提法定盈余公积的因素)。2022年计划增加投资,所需资金为800万元。假定公司目标资本结构为自有资金占60%,债务资金占40%。

在保持目标资本结构的前提下,计算2022年投资方案所需的自有资金额和需要从外部借入的资金额。

在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算2021年度应分配的现金股利。

在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2021年应分配的现金股利、可用于2022年投资的留存收益和需要额外筹集的资金额。

在不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2021年度应分配的现金股利。

假定公司2022年面临着从外部筹资的困难,只能从内部筹集资金,不考虑目标资本结构,计算在此情况下2021年度应分配的现金股利。

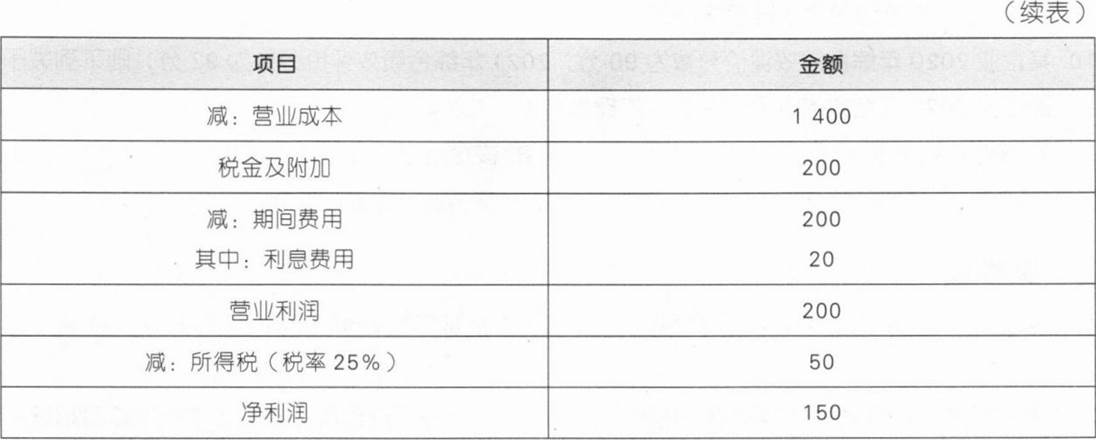

某公司2021年有关资料如下:

该公司2021年经营性现金流入为1360万元,经营性现金流出为1310万元,非经营净收益为-20万元。

计算该公司2021年应收账款周转次数、存货周转次数和总资产周转次数。

计算该公司2021年净资产收益率、总资产净利率、所有者权益增长率。

计算该公司2021年营业现金比率和净收益营运指数。

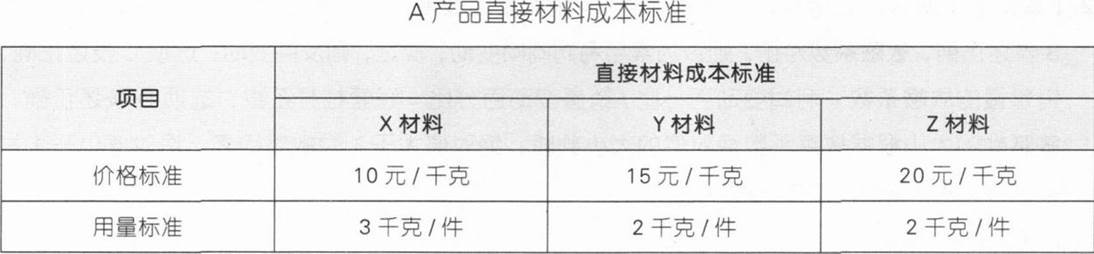

乙公司是一家制造企业,长期以来只生产A产品。2022年有关资料如下: 资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件。A产品的预计8月月末存货量为9月销售量的12%。 资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。 资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。

根据资料二,计算A产品的单位直接材料标准成本。

根据资料一和资料三,计算8月份的直接人工预算金额。

根据资料三,计算下列成本差异: ①直接人工成本差异; ②直接人工效率差异; ③直接人工工资率差异。

根据要求(2)的计算结果和资料四,计算8月份制造费用预算总额。

根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

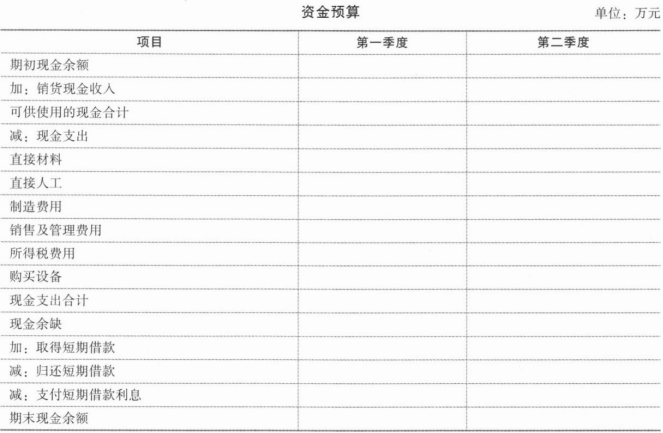

甲公司是一家制造业企业。正在编制2019年第一、二季度资金预算,年初现金余额52万元。相关资料如下: (1)预计第一季度销量30万件,单位售价100元:第二季度销量40万件,单位售价90元:第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现.2019年年初应收账款余额800万元,第一季度收回。 (2)2019年年初产成品存货3万件,每季末产成品存货为下季销量的10%。 (3)单位产品材料消耗量10千克,单价4元/千克.当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现。剩余50%下季付现。2019年年初应付账款余额420万元,第一季度偿付。 (4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配.分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售及管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。 (5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置款450万元、250万元。 (6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得。每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。

根据上述资料,编制公司2019年第一、二季度资金预算(结果填入下方表格中,不用列出计算过程)。