甲公司拟投资一项证券资产组合,该组合包含A、B两种股票,权重分别为20%和80%,市场可能出现好、中、差三种情况,概率分别为20%、30%和50%,A股票在三种市场情况下的收益率分别为25%、20%和10%。B股票的预期收益率为12%,假设资本资产定价模型成立,A、B两种股票的β系数分别为1.6和1.4,无风险收益率为3%,市场组合收益率为8%。

计算A股票的预期收益率。

计算该资产组合的预期收益率。

计算该资产组合的β系数。

计算该资产组合必要收益率。

甲公司生产需要某种零部件。根据经济订货基本模型确定最优订货量,一年按360天计算,零部件的年需求量为3240件,购买价格800元/件,单位变动储存成本80元/件,每次订货的变动成本为400元,年订货固定成本1500元。

计算经济订货批量。

计算每年最佳订货次数。

计算最佳订货周期。

计算经济订货批量平均占用资金。

计算与经济订货批量相关的存货总成本。

甲公司是一家上市公司,2021年度实现净利润10000万元,分配现金股利3000万元;2022年度实现净利润12000万元。公司计划在2023年投资一个新项目,投资所需资金为8000万元。

如果甲公司一直采用固定股利政策,计算2022年度的股利支付率。

如果甲公司一直采用固定股利支付率政策,计算2022年度的股利支付率。

如果甲公司采用的是剩余股利政策,其目标资本结构要求2023年新项目所需投资资金中债务资本占40%,权益资本占60%,计算2022年度的股利支付率。

如果甲公司采用低正常股利加额外股利政策,低正常股利为2000万元,额外股利为2022年度净利润扣除低正常股利后余额的25%,计算2022年度的股利支付率。

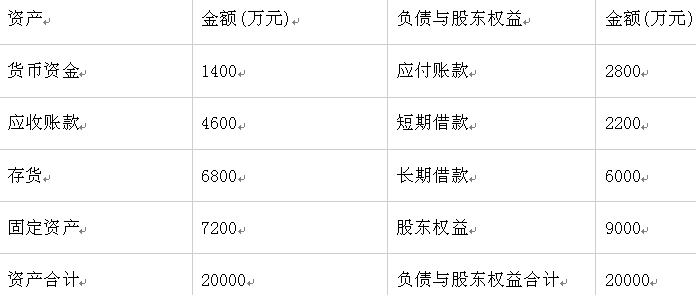

甲公司有关资料如下: 资料一:甲公司相关财务报表数据如下表所示:

资料二:已知无风险收益率为3%,甲公司β系数为1.8,市场平均收益率为8%,债务税后资本成本5.6%,债务资本和权益资本按账面价值分配权重。 资料三:甲公司基期销售收入15000万元,销售净利率为30%,利润留存率为40%,期末发行在外的普通股一共是5000万股,预计下一年销售收入增长率为20%,为维持下一年的增长,需投入固定资产1600万元。

根据资料一,计算甲公司的营运资金、流动比率、产权比率、每股净资产。

根据资料二,计算甲公司的平均资本成本。

根据资料三,假设除固定资产外的经营性资产和经营性负债同销售收入成正比例变化,销售利润率和利润留存率保持不变,计算甲公司的外部融资需求量。

甲公司为一家制造企业,拟在原有产品基础上新投产一种新产品,资料如下: (1)公司目前仅生产销售A产品,年产销量为30000件,单价为100元/件,单位变动成本为60元/件,年固定总成本为160000元。 (2)公司已在A产品基础上开发出新产品B产品、C产品,并决定在下年年末从中选取出一种新产品进行投产。具体方案如下: 方案一:投产B产品,年产销量为13500件,单价120元/件,单位变动成本为70元,原有A产品产销量将下降15%,单价、单位变动成本均不变。由此需要额外新增一台生产设备,导致年固定成本增加,具体见资料(3)。 方案二:投产C产品,年产销量为6000件,单价150元/件,单位变动成本为100元,原有A产品产销量将下降15%,单价、单位变动成本均不变。公司现有产能可以满足产品C的生产需求,无需新增生产设备。 (3)新增生产设备可以选择租赁和购买: 选择租赁:设备价款410000元,租赁期为6年,租赁期届满净残值为50000元,归设备供应商所有,租金按照等额年金法计算,每年年末支付一次。租赁手续费率为每年3%,年利率为6%。 选择购买:需一次性支付410000元,按直线法计提折旧,折旧年限为6年,净残值为50000元,年付现成本为3000元(全部为固定成本)。不考虑所得税对现金流量的影响,折现率为7%。 已知:(P/F,6%,6) =0.7050,(P/F,7%,6) =0.6663,(P/F,9%,6)=0.5963,(P/A,6%,6) = 4.9173,(P/A,7%,6) =4.7665,(P/A,9%,6) = 4.4859。

计算A产品单位边际贡献及边际贡献率。

如果选择租赁新增生产设备,计算年租金。

如果选择购买新增生产设备,计算年金成本。

按照上面计算结果,判断是选择租赁还是购买,并说明理由。

计算投产产品B、产品C导致息税前利润的增加额,判断是投产产品B还是产品C。